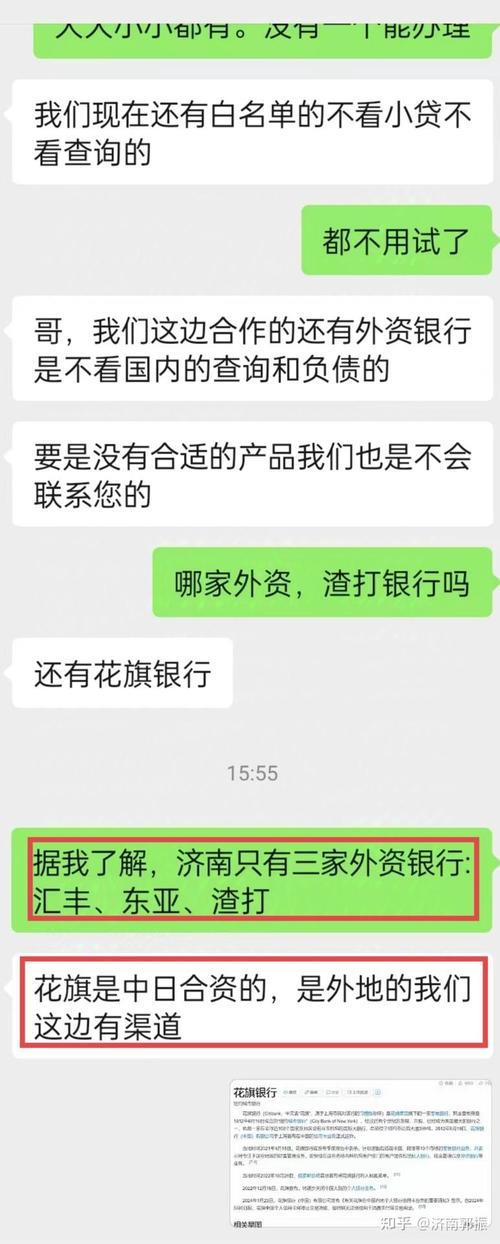

在现实生活中,很多人因为各种原因导致个人征信记录不良或负债较高,从而在申请贷款时屡屡碰壁。于是,“贷款不看征信不看负债”的说法就显得格外诱人。但这种贷款真的存在吗?

需要明确的是,正规金融机构在发放贷款时,都会对借款人的征信和负债情况进行审核。 这是因为:

征信记录反映了借款人的信用状况,包括过往贷款的还款记录、信用卡使用情况等。良好的征信记录表明借款人信用良好,按时还款的意愿和能力较强,从而降低了贷款机构的风险。

负债情况反映了借款人的还款能力。负债过高意味着借款人每月需要偿还的债务较多,可能会影响其按时偿还新贷款的能力。

因此,“贷款不看征信不看负债”的说法大多存在误导性,甚至可能涉嫌诈骗。 一些声称“不看征信不看负债”的机构或个人,往往会要求借款人支付高额的手续费、保证金等,甚至还会以各种理由拖延放款时间,最终导致借款人遭受经济损失。

那么,征信不良或负债较高的人群,就真的无法获得贷款了吗? 也并非完全如此。以下是一些可能的途径:

选择抵押贷款: 如果您有房产、车辆等可以抵押的资产,可以尝试申请抵押贷款。抵押贷款的风险相对较低,因此对借款人的征信和负债要求可能会相对宽松一些。

寻求担保: 如果您能找到信用良好的亲友为您提供担保,也可以提高贷款的成功率。

选择一些小型贷款机构: 一些小型贷款机构或网络贷款平台,对借款人的征信和负债要求可能会相对宽松一些,但需要注意选择正规、合法的机构,避免落入高利贷陷阱。

努力改善征信: 保持良好的消费习惯,按时偿还信用卡和贷款,逐步修复个人征信记录。

最后,人人理财提醒您,在申请贷款时,一定要选择正规的金融机构,仔细阅读贷款合同条款,避免落入贷款陷阱。