近年来,网络贷款凭借其便捷快速的优势,成为了不少人解决资金周转难题的首选。然而,部分借款人由于种种原因未能按时还款,导致网贷逾期,产生了一系列法律纠纷。那么,《民法典》对网贷逾期有哪些规定呢?借款人和出借人又该如何维护自身权益呢?

一、网贷逾期,后果很严重!

根据《民法典》的相关规定,网贷逾期后,借款人可能面临以下后果:

承担逾期利息: 这是最直接的后果。借款人需按照合同约定或法律规定支付逾期利息,利息计算方式通常会在借款合同中明确。

支付违约金: 部分网贷平台会在合同中约定违约金条款,逾期后借款人需支付一定比例的违约金。

影响个人征信: 网贷平台通常会将借款人的逾期信息上传至征信系统,这将对借款人未来的信用贷款、信用卡申请等产生不利影响。

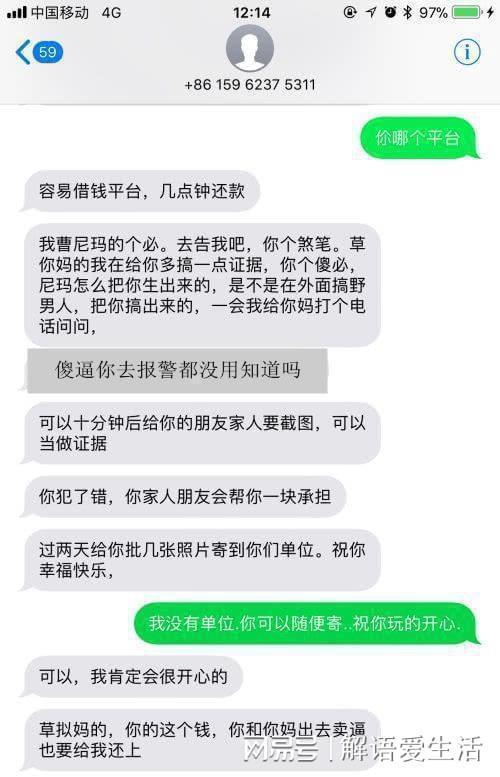

面临催收: 网贷平台可能会采取电话、短信等方式进行催收,甚至委托第三方催收机构进行催收,给借款人带来生活上的困扰。

承担法律责任: 对于恶意逾期、拒不还款的借款人,网贷平台可能会通过诉讼等法律途径追究其法律责任,情节严重的甚至可能构成犯罪。

二、民法典如何保护借款人?

《民法典》在规范网贷行业、保护借款人权益方面也做出了一些规定:

禁止高利放贷: 《民法典》明确规定,借款的利率不得违反国家有关规定。民间借贷的利率上限为LPR的4倍,超过此限度的利息不受法律保护。这有效遏制了高利贷、套路贷等非法行为,保护了借款人的合法权益。

规范催收行为: 《民法典》规定,债权人及其委托的催收机构不得采取暴力、威胁、恐吓等非法手段催收债务,不得损害债务人及相关人员的合法权益。这为借款人营造了一个更加公平、合理的借贷环境。

保障知情权: 《民法典》强调了合同的公平原则,要求贷款平台充分披露贷款信息,包括贷款利率、期限、还款方式、违约责任等,保障借款人的知情权。

三、如何避免网贷逾期?

理性借贷: 借款前要充分评估自身的还款能力,避免过度借贷,超出自身承受范围。

仔细阅读合同: 借款前要仔细阅读借款合同,了解贷款利率、期限、还款方式等重要信息,避免因信息不对称而产生纠纷。

按时还款: 设置还款提醒,确保按时足额还款,避免产生逾期利息和不良信用记录。

积极沟通: 如果遇到还款困难,应及时与网贷平台进行沟通,寻求解决方案,避免问题进一步恶化。

四、总结

网贷作为一种便捷的融资方式,在满足人们资金需求方面发挥着重要作用。但同时,我们也要理性看待网贷,了解相关法律法规,避免因网贷逾期给自己带来不必要的麻烦。