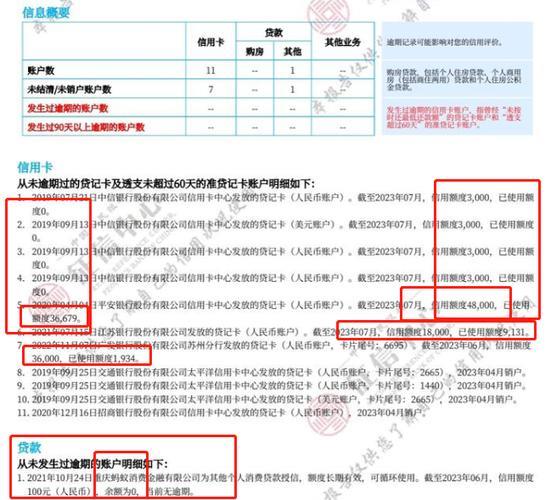

贷款买车已经成为越来越多人的选择,方便快捷的同时也减轻了经济压力。但在申请车贷时,不少人会遇到一个疑问:贷款买车需要夫妻双方的征信报告吗?

答案是:一般情况下需要。

为什么需要夫妻双方的征信报告?

这主要是因为大多数情况下,夫妻双方婚后产生的债务会被认定为共同债务,即使是以一方名义申请的贷款。

共同承担风险: 银行或金融机构为了控制风险,会将夫妻双方的征信情况都纳入考量范围。如果一方征信良好,而另一方存在严重的不良信用记录,比如逾期还款、信用卡透支等,可能会影响到贷款的审批结果,甚至导致贷款被拒。

保护配偶权益: 查看配偶的征信报告,也有利于保护另一方的权益,避免在不知情的情况下背负巨额债务。

哪些情况会查看配偶征信?

夫妻一方作为主贷人,另一方作为共同借款人或担保人时。 这种情况比较常见,双方都需要提供征信报告。

夫妻一方单独申请贷款,但提供夫妻共同财产作为抵押或担保时。 这种情况银行也需要了解夫妻双方的信用状况,以评估贷款风险。

部分银行或金融机构,即使夫妻一方单独申请贷款,且未使用共同财产进行担保,也会要求提供配偶的征信报告。 这主要是出于风险控制的考虑。

配偶征信不好会影响贷款吗?

配偶征信不好,确实会对车贷申请产生一定的影响。但影响程度主要取决于以下因素:

不良记录的严重程度: 偶尔的非恶意逾期影响较小,但频繁的严重逾期甚至“黑名单”记录,则会大大降低贷款审批的成功率。

贷款机构的政策: 不同银行和金融机构对征信的要求有所不同,有些机构较为严格,有些则相对宽松。

贷款人的资质: 如果贷款人自身条件优秀,比如收入稳定、工作单位良好等,即使配偶征信存在一些瑕疵,也可能获得贷款 approval。

如何应对配偶征信不良?

主动说明情况: 如果配偶的征信存在问题,可以主动向银行或金融机构说明情况,并提供相关证明材料,例如非恶意逾期证明等。

选择合适的贷款机构: 可以选择对征信要求相对宽松的贷款机构。

提高自身资质: 可以通过提高首付比例、提供其他担保方式等方式,增加贷款审批的成功率。

贷款买车,银行或金融机构通常会查看夫妻双方的征信报告。配偶征信不良,可能会对车贷申请造成一定影响。因此,在申请车贷前,夫妻双方都应该关注自己的征信状况,如有问题及时修复,以提高贷款审批的成功率。