近年来,网络贷款的便捷性吸引了越来越多的人,但也滋生了一些不法分子利用网贷平台进行诈骗。其中一种常见的情况就是:贷款未下款却被要求还款。遇到这种情况,借款人往往一头雾水,不知该如何是好。今天,人人理财就来教大家如何应对这种情况。

一、 贷款未下款却被要求还款的常见套路

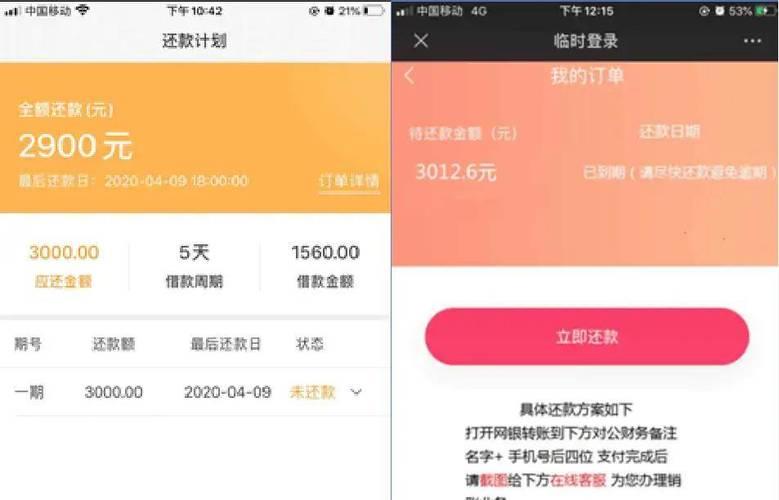

“砍头息”陷阱: 一些不正规的网贷平台会在贷款发放前,以各种名义收取高额的“砍头息”或手续费。即使贷款最终没有下款,这些费用也不会退还。

虚假放款: 有些平台会声称已经放款,但实际上资金并未到账。他们会伪造转账记录或提供虚假的银行账户信息,诱骗借款人还款。

恶意制造违约: 一些平台会在贷款合同中设置苛刻的条件,或故意制造借款人违约的情况,然后以此为借口要求借款人支付高额违约金。

二、 如何应对贷款未下款却被要求还款

保留证据: 一旦遇到这种情况,首先要保留好所有相关证据,包括贷款合同、聊天记录、转账记录、平台信息等。

拒绝还款: 在贷款没有实际到账的情况下,坚决拒绝还款。不要轻信对方的任何说辞,也不要轻易妥协。

寻求帮助: 可以向当地金融监管部门或消费者协会投诉,也可以寻求法律援助,维护自身合法权益。

提高警惕: 在选择网贷平台时,一定要选择正规、合法的平台,不要轻信“低息、快速放款”等宣传。

三、 如何识别和防范网贷陷阱

选择正规平台: 贷款时,选择持有金融牌照的正规平台,查看平台的资质和信誉。

仔细阅读合同: 在签订贷款合同前,务必仔细阅读合同条款,特别是关于利率、费用、还款方式等内容。

不轻信口头承诺: 不要轻信平台的口头承诺,所有协议都要以书面形式确定。

保护个人信息: 不要随意泄露个人信息,谨防身份信息被盗用。

四、 总结

网络贷款虽然方便快捷,但也存在一定的风险。借款人一定要提高警惕,选择正规平台,避免落入贷款陷阱。如果遇到贷款未下款却被要求还款的情况,要冷静应对,保留证据,寻求帮助,维护自身合法权益。