在现代社会,贷款已成为许多人解决资金需求的重要途径。然而,贷款逾期问题也随之而来,其中最令人担忧的莫过于“上征信”。那么,贷款逾期多久会上征信呢?这无疑是每个借款人都关心的问题。

逾期“上征信”:并非一刀切

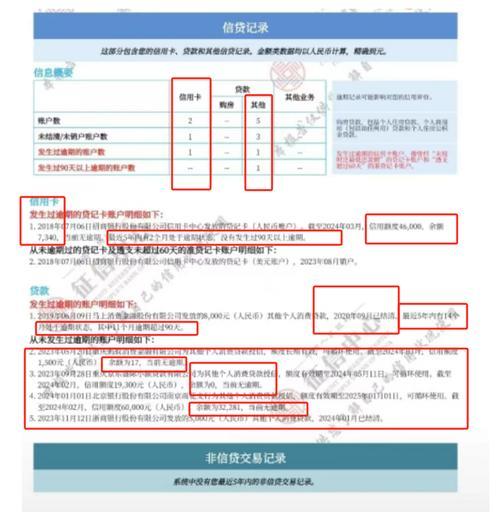

我们需要明确的是,贷款逾期多久会上征信并非一个固定的时间点,而是取决于多种因素。不同金融机构、不同贷款产品,甚至不同的逾期情况,都会影响“上征信”的时间。

一般来说,银行等传统金融机构对于逾期的容忍度相对较低。通常情况下,逾期3天左右,银行就会通过短信或电话提醒借款人还款。若超过7天仍未还款,则可能会被记录在征信报告中。而一些互联网金融平台,由于其风控模式的差异,可能在逾期1-3天就开始上报征信。

逾期影响:远不止“上征信”

“上征信”只是逾期带来的诸多影响之一。一旦逾期记录被上传至征信系统,将会对个人信用产生长期影响。未来申请信用卡、贷款,甚至找工作、租房等都可能受到限制。

除了“上征信”,逾期还会产生罚息、违约金等额外费用,增加还款负担。长期逾期不还,还可能被金融机构起诉,面临法律风险。

应对策略:防患于未然

面对贷款逾期,我们应该如何应对呢?

提前规划,合理安排还款: 在贷款前,应充分评估自身还款能力,制定合理的还款计划。确保每月有足够的资金用于还款,避免因资金周转不灵而导致逾期。

及时沟通,寻求解决方案: 若因特殊情况无法按时还款,应第一时间与金融机构沟通,说明情况,寻求协商解决方案。部分金融机构可能会提供延期还款、分期还款等灵活的还款方式。

保持良好信用记录: 良好的信用记录是避免“上征信”的最佳保障。按时还款,避免逾期,是维护个人信用的基本要求。

关注征信报告,及时纠正错误: 定期查询个人征信报告,了解自己的信用状况。若发现错误信息,应及时向征信机构提出异议,要求更正。

个人感悟:信用,无形却至关重要

信用,如同人生的第二张身份证,无形却至关重要。它不仅影响着我们的经济生活,更反映着我们的个人品质。珍惜信用,从按时还款做起,让信用成为我们人生道路上最坚实的后盾。

温馨提示:

不同金融机构对于逾期上征信的规定可能有所不同,请以具体贷款合同为准。

保持与金融机构的良好沟通,是解决逾期问题的关键。

定期查询个人征信报告,有助于及时了解自己的信用状况。