在这个互联网金融高速发展的时代,网贷如同雨后春笋般涌现,为我们的生活带来了便捷。然而,随之而来的问题也日益凸显,其中最令人担忧的莫过于“申请网贷多了会影响征信吗?”。今天,就让我们一起拨开迷雾,探寻真相,并分享一些实用的应对策略。

征信,你的“经济身份证”

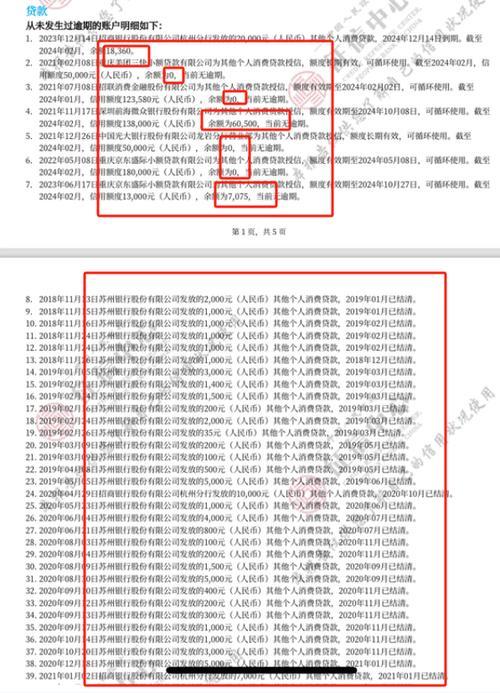

我们需要明确一点:征信,它就像我们的“经济身份证”,记录着我们的信用历史,是金融机构评估我们信用风险的重要依据。而网贷申请,无疑会在你的征信报告上留下痕迹。

想象一下,当你频繁地在不同的网贷平台提交申请,每一次申请都会被记录在你的征信报告中。这些记录,就像一个个小小的问号,在金融机构的眼中,它们可能意味着你资金紧张,或者存在过度借贷的风险。

影响,并非绝对

然而,这并不意味着只要申请过网贷,你的征信就会“一塌糊涂”。事实上,影响是相对的,取决于多种因素:

查询记录:

频繁的“查询记录”确实会给你的征信带来负面影响。

这就像你在短时间内频繁地向不同的银行询问贷款,银行会怀疑你的还款能力。

逾期记录:

这才是真正的“雷区”。

一旦发生逾期,你的征信报告上就会留下“污点”,这将严重影响你未来的借贷。

网贷平台:

不同的网贷平台,对征信的影响程度也不同。

一些正规的网贷平台,其记录可能会被更重视。

我的亲身经历与感悟

想起我刚毕业那会儿,也曾因为资金周转不灵,频繁地申请网贷。那时,我只顾着解决眼前的困境,却忽略了背后的风险。直到后来,当我想要申请房贷时,才发现征信报告上的“查询记录”给我带来了不小的麻烦。

那段经历让我深刻地意识到,征信的重要性。它不仅关乎我们的借贷,更关乎我们的生活。因此,我们要时刻保持警惕,理性借贷。

应对策略,让你的征信更美好

理性借贷:

在申请网贷前,一定要仔细评估自己的还款能力,避免过度借贷。

按时还款:

这是最重要的一点。

务必按时还款,避免产生逾期记录。

定期查询征信报告:

定期查询自己的征信报告,了解自己的信用状况,及时发现并纠正错误。

减少不必要的查询:

不要在短时间内大量的申请网贷。

在申请前,多了解相关平台的资质与口碑。

征信,是我们在这个信用社会中的“通行证”。让我们一起珍惜它,守护它,让它为我们的美好生活保驾护航。