在这个数字化时代,贷款软件如同雨后春笋般涌现,为我们的生活提供了便捷的资金支持。然而,随之而来的“上征信”问题,也让不少人在享受便利的同时,心生疑虑。今天,就让我们一起拨开迷雾,深入了解这些“上征信”的贷款软件,以及如何在这个信用时代,做出明智的选择。

“上征信”的贷款软件,是天使还是魔鬼?

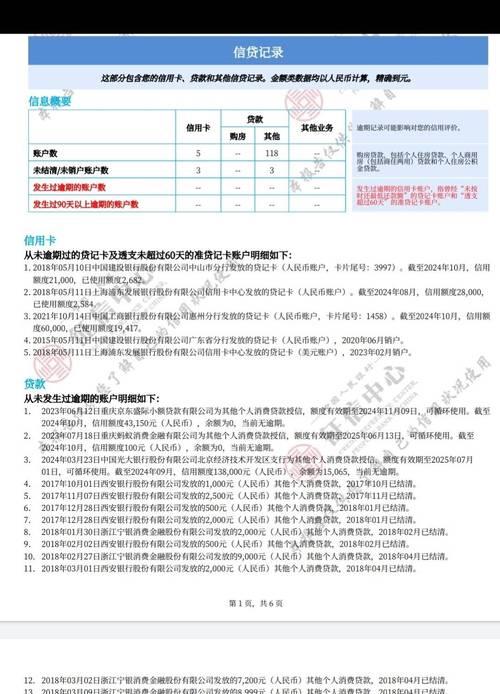

我们需要明确一点:并非所有贷款软件都会上征信。那些正规的、与央行征信系统对接的金融机构推出的贷款软件,其借贷行为会如实记录在你的信用报告中。这既是监管的要求,也是对借贷双方的保护。

那么,“上征信”究竟是好事还是坏事呢?

正面影响:

对于信用记录良好的用户来说,按时还款可以积累良好的信用,有助于未来获得更优惠的金融服务。

“上征信”也促使借款人更加重视自己的信用,避免逾期等不良行为。

负面影响:

一旦发生逾期,不良记录将对个人信用产生负面影响,可能影响未来的贷款、信用卡申请,甚至影响到就业、租房等方面。

一些不正规的贷款软件,可能存在着不合法的暴力催收行为,对个人生活产生极大的负面影响。

如何选择“上征信”的贷款软件?

面对市场上琳琅满目的贷款软件,我们应该如何选择呢?

选择正规平台:

优先选择银行、持牌消费金融公司等正规金融机构推出的贷款软件。

查看软件的运营资质、用户评价等信息,确保其合法合规。

了解借贷条款:

仔细阅读借款合同,了解利率、还款方式、逾期费用等关键信息。

警惕那些条款模糊、利率过高的“高利贷”软件。

理性借贷:

根据自身实际需求借款,避免过度消费。

制定合理的还款计划,确保按时还款。

注意个人信息保护:

保证个人信息的安全,不在不合法的平台填写个人信息。

不要轻易的,在不信任的平台,授权个人征信信息。

信用时代,我们如何应对?

在这个信用时代,我们的信用记录越来越重要。它不仅影响着我们的经济生活,也逐渐渗透到我们生活的方方面面。因此,我们应该:

重视个人信用,养成良好的还款习惯。

定期查询个人信用报告,及时发现并纠正错误信息。

学习金融知识,提高风险意识。

“上征信”的贷款软件,是一把双刃剑。我们既要享受它带来的便利,也要警惕它可能带来的风险。只有理性借贷,才能在这个信用时代,走出一条属于自己的坦途。