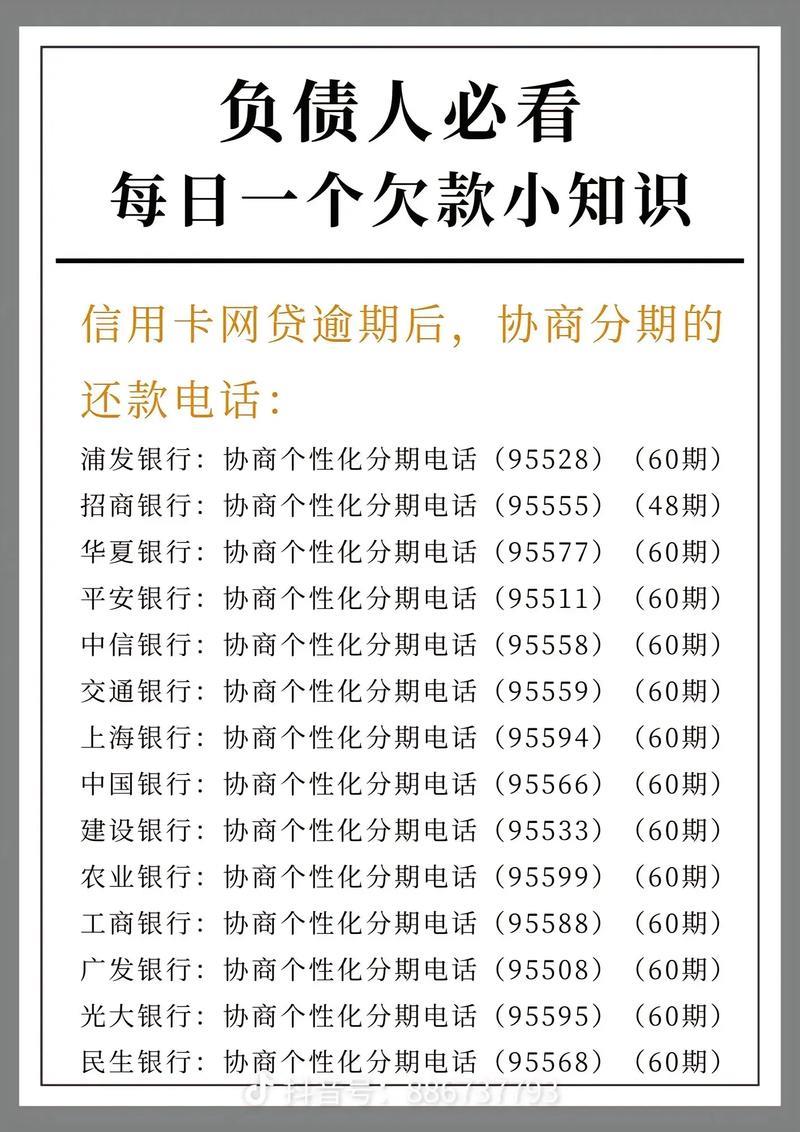

在这个互联网金融高速发展的时代,网贷以其便捷、快速的特点,成为了许多人解决资金周转问题的选择。然而,随之而来的逾期还款问题,也让不少人心生疑虑:网贷不还会不会上征信?

网贷上征信,并非“一刀切”

我们要明确一点,并非所有网贷都会上征信。是否上征信,取决于网贷平台的性质以及是否接入了央行征信系统。

接入央行征信系统的网贷平台: 这类平台的逾期记录,毫无疑问会上报至央行征信系统。一旦逾期,你的信用报告上将留下“污点”,对日后的贷款、信用卡申请等产生不利影响。

未接入央行征信系统的网贷平台: 这类平台的逾期记录,通常不会直接上报至央行征信系统。但这并不意味着你可以高枕无忧。

不上征信,不代表“无事发生”

即使不上征信,网贷逾期也会带来一系列负面影响:

平台内部催收: 网贷平台会通过电话、短信等方式进行催收,甚至委托第三方催收机构介入。

高额逾期费用: 逾期会产生高额的滞纳金和罚息,增加还款负担。

影响个人大数据信用: 很多网贷平台会共享逾期信息,形成“黑名单”,影响你在其他平台的借款。

法律风险: 若逾期金额较大,平台可能采取法律手段追讨欠款,甚至被法院列入失信被执行人名单。

个人情感与心得:

我曾经也对网贷存在一些误解,认为只要不上征信,就可以“任性”逾期。但后来,我深刻体会到,信用是我们在社会上行走的一张“通行证”。无论是否上征信,我们都应该珍惜自己的信用,按时还款,做一个负责任的借款人。