在这个“信用即财富”的时代,个人征信报告的重要性不言而喻。而随着互联网金融的快速发展,网贷也逐渐成为人们生活中常见的借贷方式。那么,网贷查征信究竟会带来哪些影响呢?今天,我们就来深度解析这个问题,希望能帮助大家告别信用焦虑。

网贷查征信,到底查什么?

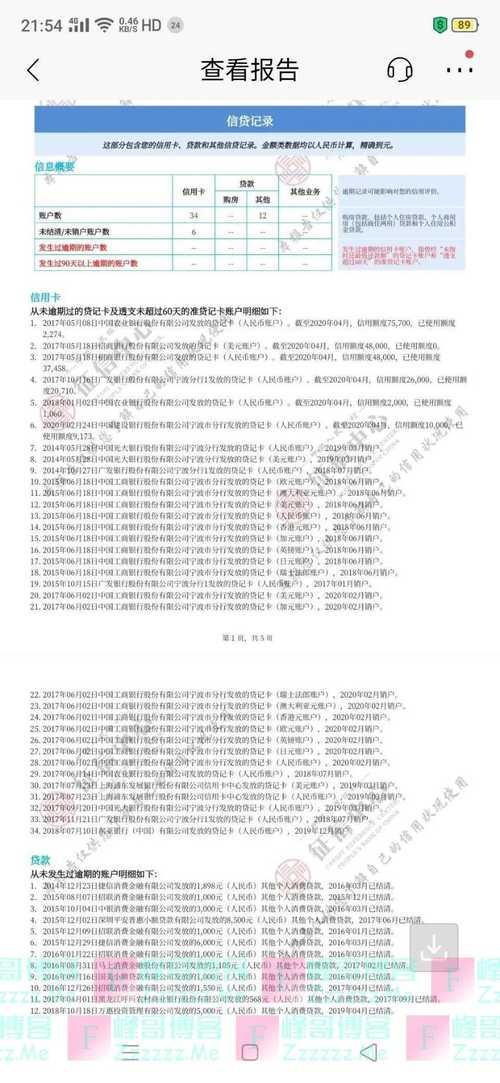

我们要明确一点,网贷平台在审核借款人资质时,查询的征信报告主要包括以下几个方面:

个人基本信息: 姓名、身份证号、住址等。

信用历史: 信用卡还款记录、贷款记录、逾期记录等。

查询记录: 近期被查询的次数和机构。

其他信息: 公共记录、法院诉讼记录等。

通过这些信息,网贷平台可以全面了解借款人的信用状况,从而评估其还款能力和风险。

网贷查征信,会带来哪些影响?

影响贷款审批: 如果你的征信报告中存在不良记录,比如逾期还款、多头借贷等,那么很可能会影响到你的贷款审批。网贷平台会认为你的信用风险较高,从而拒绝放款。

影响贷款额度和利率: 即使你的贷款申请通过了,不良的征信记录也可能会影响到你的贷款额度和利率。信用风险较高的借款人,往往只能获得较低的贷款额度和较高的贷款利率。

影响个人信用评分: 频繁的网贷查询记录,可能会对你的个人信用评分产生负面影响。虽然单次查询不会直接降低信用评分,但如果短期内被多家机构频繁查询,可能会被认为存在较高的信用风险。

影响未来的金融活动: 良好的征信记录不仅有助于你获得贷款,还会影响到你未来的其他金融活动,比如申请信用卡、购房贷款、购车贷款等。

如何避免网贷查征信带来的负面影响?

保持良好的还款习惯: 这是维护良好征信记录的关键。按时还款,避免逾期。

合理规划借贷需求: 不要过度依赖网贷,避免多头借贷。

定期查询个人征信报告: 及时了解自己的信用状况,发现问题及时处理。

选择正规的网贷平台: 选择有资质、信誉良好的网贷平台,避免陷入“套路贷”等风险。

我的个人看法:

在我看来,网贷查征信就像一把“双刃剑”。一方面,它可以帮助网贷平台更好地评估借款人的信用风险,降低坏账率;另一方面,如果使用不当,也可能对借款人的信用记录产生负面影响。因此,我们应该理性看待网贷查征信,既要充分利用其便利性,也要注意保护自己的信用记录。

网贷查征信的影响是多方面的,既有积极的一面,也有消极的一面。我们应该正确认识网贷查征信,保持良好的信用习惯,合理规划借贷需求,从而维护自己的信用记录。