在这个“人人皆可借”的时代,网贷似乎成了我们生活中不可或缺的一部分。无论是应急周转,还是消费购物,动动手指就能轻松借到钱。然而,随着网贷的普及,一个问题也随之而来:网贷记录会影响我们的征信报告吗?

作为一名曾经的“月光族”,我对这个问题深有体会。记得刚工作那会儿,工资不高,消费欲望却很强。为了买心仪的包包、新款手机,我没少在网贷平台上借钱。那时候,我对征信的概念还很模糊,总觉得只要按时还款,就不会有什么问题。

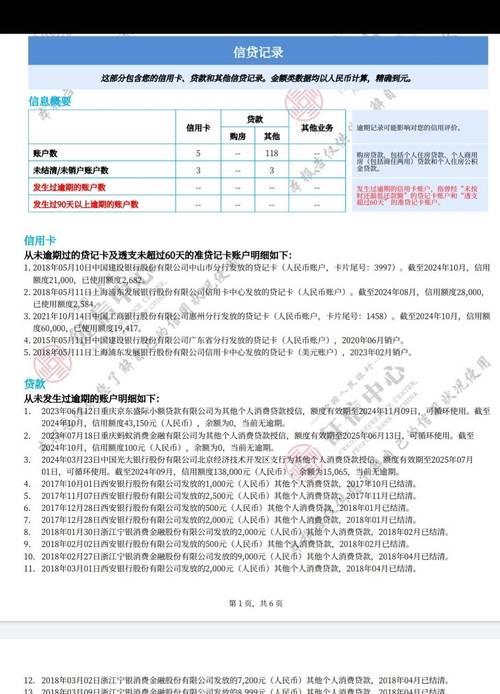

直到有一天,我打算申请一张信用卡,却被银行告知我的征信报告上有不少网贷记录,可能会影响我的信用评估。我这才意识到,原来网贷并非“无痕”,它会在我们的征信报告上留下“足迹”。

那么,网贷记录究竟是如何影响我们的征信报告呢?

我们需要明确一点:并非所有的网贷都会上征信。 目前,只有接入了央行征信系统的网贷平台,其借贷记录才会出现在我们的征信报告上。也就是说,如果你借的是一些小众的、没有接入央行征信系统的网贷,那么你的借贷记录可能不会被记录在征信报告中。

然而,随着监管的加强,越来越多的网贷平台开始接入央行征信系统。这意味着,未来我们的网贷记录很可能会更加全面地被记录在征信报告中。

那么,网贷记录会对我们的征信报告产生哪些影响呢?

增加负债记录: 频繁的网贷记录会增加我们的负债记录,让银行或其他金融机构认为我们的负债过高,从而影响我们的信用评估。

影响信用评分: 征信报告上的网贷记录可能会影响我们的信用评分。信用评分是金融机构评估我们信用风险的重要指标,信用评分过低可能会导致我们无法获得贷款、信用卡等金融服务。

影响贷款审批: 如果我们在短时间内频繁申请网贷,或者有逾期还款的记录,那么银行在审批贷款时可能会更加谨慎,甚至拒绝我们的贷款申请。

当然,网贷记录并非“洪水猛兽”。只要我们合理使用网贷,按时还款,保持良好的信用记录,那么网贷记录就不会对我们的征信报告产生负面影响。

选择正规的网贷平台: 尽量选择接入央行征信系统的正规网贷平台,避免选择一些小众的、没有接入征信系统的平台。

合理控制借贷金额: 不要过度依赖网贷,根据自己的还款能力合理控制借贷金额。

按时还款: 务必按时还款,避免逾期还款。逾期还款会对我们的征信报告产生严重的负面影响。

定期查询征信报告: 定期查询自己的征信报告,了解自己的信用状况,及时发现并纠正错误信息。

总而言之,网贷记录会对我们的征信报告产生一定的影响。我们应该理性看待网贷,合理使用网贷,保持良好的信用记录。只有这样,我们才能在享受网贷带来的便利的同时,避免对我们的征信报告产生负面影响。

希望我的分享能对你有所帮助。记住,信用是我们的“第二张身份证”,让我们一起珍惜信用,守护未来!