在这个“万物皆可贷”的时代,网贷的便利性吸引了无数人。然而,随之而来的疑问也让人心生忐忑:网贷,到底会不会影响我的征信?

作为一名曾经的“月光族”,我对这个问题深有体会。那时候,网贷就像一剂“止痛药”,缓解了我的燃眉之急。然而,随着时间的推移,我逐渐意识到,每一次点击“确认借款”,都可能在我的信用记录上留下痕迹。

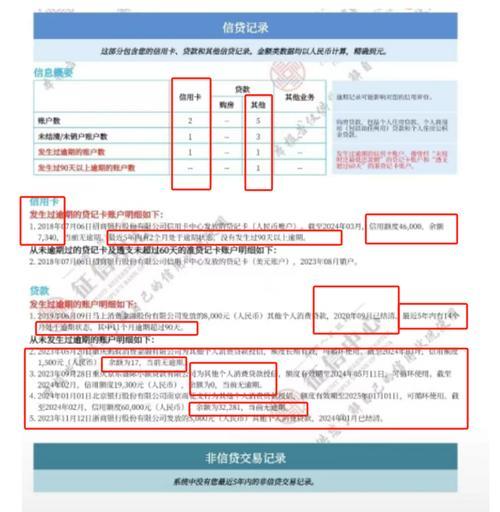

网贷如何影响征信?

接入征信系统:

越来越多的网贷平台已经接入央行征信系统。这意味着,你的借贷记录、还款情况都将被记录在案。

即使是小额网贷,也可能在征信报告上留下痕迹。

逾期还款:

这是影响征信的最主要因素。一旦逾期,不仅会产生罚息,还会被记录在征信报告中,形成“信用污点”。

严重的逾期,甚至可能导致你被列入“失信黑名单”,影响未来的贷款、信用卡申请。

频繁申请:

短期内频繁申请网贷,会被认为“风险较高”,可能影响你的信用评分。

银行在审批贷款时,会查看你的征信报告,如果发现频繁的网贷记录,可能会对你的还款能力产生疑虑。

如何避免征信“踩雷”?

理性借贷:

借贷前,务必评估自己的还款能力,避免过度借贷。

只借自己需要的,不借自己想要的。

按时还款:

设置还款提醒,确保按时还款。

如有困难,及时与网贷平台沟通,寻求解决方案。

谨慎选择平台:

选择正规、有资质的网贷平台。

避免在“小作坊”式平台借贷,以免遭遇“套路贷”。

定期查询征信:

每年至少查询一次自己的征信报告,及时发现并处理异常情况。

可以通过中国人民银行征信中心官方网站查询。

我的建议:

网贷虽然方便,但务必谨慎使用。

保持良好的还款习惯,是维护个人信用的关键。

在申请贷款的时候,要仔细阅读相关的条例,了解清楚相关的利息,以及逾期产生的后果。

信用,是我们在这个社会上的一张“通行证”。珍惜信用,就是珍惜自己的未来。