在这个“消费主义”盛行的时代,网贷就像一位“慷慨的朋友”,总能在你“捉襟见肘”时,及时伸出援手。然而,这位“朋友”的帮助,并非毫无代价。你是否曾想过,频繁的网贷,会在你的征信报告上留下怎样的痕迹?

网贷次数与征信的“亲密关系”

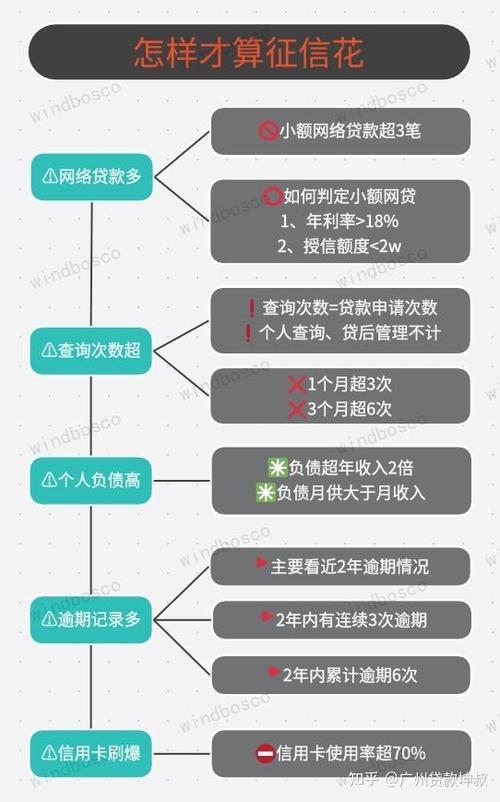

我们要明确一点:并非所有网贷都会直接上征信。一些小型网贷平台,可能并未接入央行征信系统。但是,随着监管的日益严格,越来越多的网贷平台开始接入征信系统。这意味着,你的每一次借贷行为,都可能被记录在案。

那么,网贷次数多了,究竟会对征信产生怎样的影响呢?

查询记录增多: 每当你申请一笔网贷,平台都会查询你的征信报告。频繁的申请,会导致征信查询记录过多。银行在审批贷款时,会认为你“过度缺钱”,从而对你的还款能力产生疑虑。

负债过高: 频繁的网贷,可能会让你背负过高的负债。即使你按时还款,过高的负债也会让银行认为你的还款压力过大,从而影响你的贷款审批。

逾期风险增加: 网贷多了,还款压力自然增大。一旦出现逾期,就会在征信报告上留下“污点”。这将严重影响你未来的贷款、信用卡申请,甚至影响你的就业、出行。

网贷,一把“双刃剑”

网贷就像一把“双刃剑”,用得好,可以解决燃眉之急;用得不好,则可能伤及自身。

我曾遇到一位朋友,因为过度依赖网贷,最终背负了沉重的债务。每天都被各种还款提醒“追着跑”,生活质量急剧下降。这让我深刻意识到,网贷虽好,但切不可贪杯。

如何正确对待网贷?

理性消费: 树立正确的消费观,避免过度消费。

量力而行: 根据自己的还款能力,合理选择网贷金额和期限。

按时还款: 务必按时还款,避免产生逾期记录。

定期查询征信: 定期查询自己的征信报告,了解自己的信用状况。

征信是我们的“经济身份证”,它记录着我们的信用历史,影响着我们的经济生活。让我们珍惜自己的征信,理性对待网贷,做一个负责任的“信用公民”。