“征信逾期了,房产还能抵押贷款吗?”这个问题,我相信困扰着很多朋友。毕竟,谁的生活能一帆风顺呢?总有那么一两个月,因为各种原因,信用卡或者贷款逾期了。看着征信报告上那几个红色的“逾期”字眼,心里难免忐忑不安。更别提急需资金周转时,想要用房产抵押贷款,却又担心征信问题成为拦路虎。

我曾经也遇到过类似的情况。那时候,创业初期,资金周转不开,信用卡逾期了一次。虽然及时还清了欠款,但征信报告上还是留下了记录。后来,想要用房子抵押贷款,跑了好几家银行,都吃了闭门羹。那种感觉,就像是被人判了“死刑”,心里拔凉拔凉的。

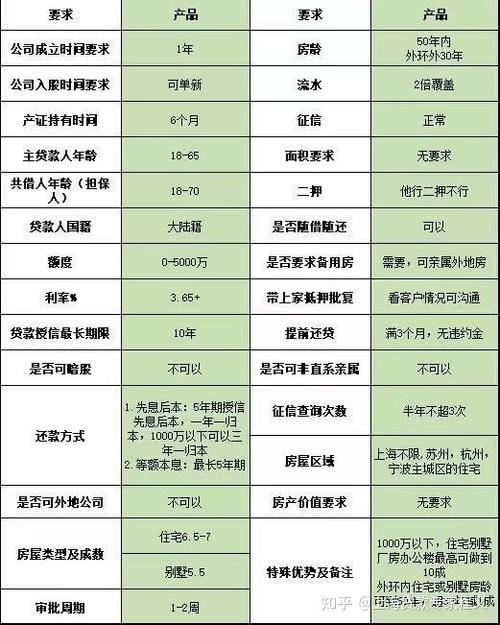

但是,生活总会给你留一扇窗。虽然征信逾期会影响贷款,但并不意味着完全没有希望。关键在于,我们要了解银行的“游戏规则”,找到应对策略。

1. 了解银行的“游戏规则”

不同的银行,对于征信逾期的容忍度不同。有些银行可能对“连三累六”(连续三个月逾期或累计六次逾期)的情况比较敏感,而有些银行则可能更关注逾期的金额和时长。

此外,银行还会综合考虑你的还款能力、房产价值、负债情况等因素。如果你的房产价值较高,还款能力较强,即使征信有轻微逾期,也有可能获得贷款。

2. 找到应对策略

提供详细的逾期说明: 准备一份详细的说明材料,解释逾期的原因,并提供相关证明。例如,如果是因生病住院导致的逾期,可以提供住院证明和医疗费用清单。

增加抵押物价值: 如果你的房产价值较高,可以考虑提供其他资产作为抵押,增加贷款的成功率。

寻求担保: 如果你有信用良好的亲友,可以请他们为你提供担保。

选择合适的贷款机构: 除了银行,还有一些小额贷款公司和民间借贷机构,对征信的要求相对宽松。

3. 保持良好的还款习惯

最重要的是,我们要从根本上解决问题,保持良好的还款习惯。按时还款,避免逾期,才能逐步修复征信。

4. 寻求专业帮助

如果自己无法解决征信问题,可以寻求专业的信用修复机构或贷款中介的帮助。

5. 了解政策

不同的地区和银行,针对征信逾期,有不同的政策,多方打听,总能找到适合自己的方案。

征信逾期确实会给房产抵押贷款带来一定的困难,但并非完全没有希望。我们要保持积极的心态,了解银行的“游戏规则”,找到应对策略,并从根本上解决问题,保持良好的还款习惯。

记住,征信只是我们生活中的一部分,它不能定义我们的一切。只要我们努力,总能找到解决问题的办法。

希望我的这篇文章能对你有所帮助。如果你还有其他问题,欢迎随时提问。