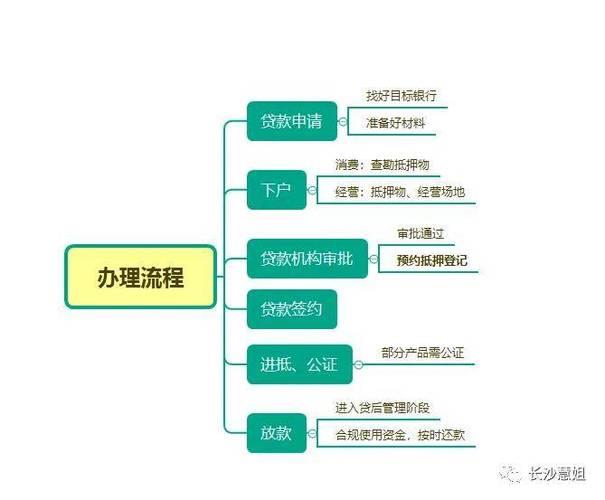

在资金周转遇到瓶颈时,房产抵押贷款往往成为许多人的“救命稻草”。然而,关于房产抵押贷款是否需要征信,以及征信在其中扮演的角色,却常常让人感到困惑。今天,就让我以一个“过来人”的身份,结合我的亲身经历,为大家详细解读一下这个问题。

我的故事:一次“有惊无险”的抵押贷款经历

几年前,我的小公司遇到了一次资金周转困难。为了不让公司倒闭,我决定将名下的一套房产进行抵押贷款。当时,我对征信的重要性并没有足够的认识,只是抱着“房子在手,贷款不愁”的想法。直到我真正开始办理贷款手续时,才发现事情远没有我想象的那么简单。

银行的信贷经理详细询问了我的个人和公司经营情况,并特别强调了征信的重要性。他告诉我,虽然房产抵押贷款是以房产作为抵押物,但银行在审批贷款时,仍然会综合考虑借款人的还款能力,而征信记录就是重要的参考依据之一。

房产抵押贷款与征信的关系:并非“绝对”,但很重要

那么,房产抵押贷款到底需不需要征信呢?答案是:并非绝对需要,但征信记录在贷款审批中扮演着重要的角色。

征信记录的作用:

银行通过查询借款人的征信报告,可以了解其过去的还款记录、负债情况等信息,从而评估其还款意愿和还款能力。

良好的征信记录有助于提高贷款审批通过率,获得更优惠的贷款利率和更高的贷款额度。

不良的征信记录可能会导致贷款审批被拒,或者需要提供额外的担保或支付更高的贷款利率。

房产抵押贷款的特殊性:

与信用贷款不同,房产抵押贷款是以房产作为抵押物,因此,即使借款人的征信记录存在一些瑕疵,银行也可能考虑批准贷款。

但是,如果借款人的征信记录过于糟糕,例如存在严重的逾期记录或被列入失信黑名单,那么即使有房产作为抵押,也可能难以获得贷款。

我的经验分享:如何提高房产抵押贷款的成功率?

通过这次经历,我深刻体会到了征信的重要性。为了帮助大家顺利获得房产抵押贷款,我总结了几点经验:

保持良好的征信记录:

按时还款,避免逾期。

合理使用信用卡,避免过度负债。

定期查询自己的征信报告,及时发现并处理不良记录。

提供详实的资料:

准备好房产证明、身份证明、收入证明等相关材料。

如果是个体户或者小企业,准备好公司的营业执照,经营流水等证明材料。

选择合适的贷款机构:

不同的银行或贷款机构对征信的要求和贷款政策有所不同。

多方比较,选择最适合自己的贷款机构。

与信贷经理充分沟通:

坦诚地告知自己的情况,包括征信记录的瑕疵。

积极配合信贷经理的工作,提供所需的资料。

房产抵押贷款虽然是以房产作为抵押物,但征信记录仍然是银行重要的参考依据。保持良好的征信记录,提供详实的资料,选择合适的贷款机构,并与信贷经理充分沟通,是提高房产抵押贷款成功率的关键。

希望我的分享能对大家有所帮助!