在追求安居乐业的道路上,房贷无疑是许多人绕不开的一道坎。而在这个过程中,一些看似不起眼的小额贷款,却可能成为影响房贷申请的隐形杀手。

小额贷款,为何会成为房贷的“绊脚石”?

记得我刚毕业那会儿,也曾天真地以为,只要按时还款,小额贷款就不会对房贷产生任何影响。直到后来,我亲眼目睹一位朋友,因为几笔看似不起眼的小额贷款,导致房贷审批被拒,我才深刻意识到,事情远没有我们想象的那么简单。

征信报告的“污点”:

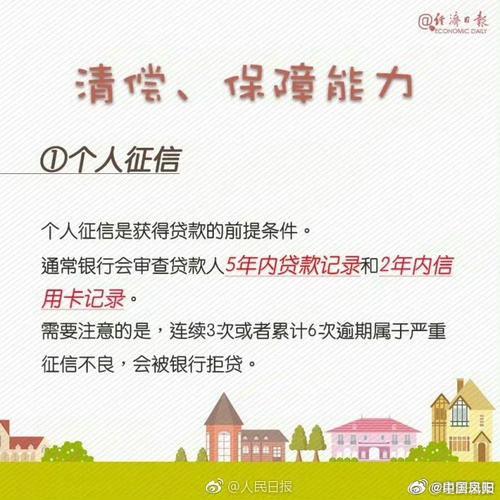

每一次小额贷款的申请和审批,都会在你的征信报告上留下记录。银行在审批房贷时,会详细审查你的征信报告,频繁的小额贷款记录,可能会被视为“过度负债”或“资金紧张”的信号,从而影响你的信用评分。

负债率的“红线”:

房贷审批中,银行会严格评估你的负债率。小额贷款虽然单笔金额不大,但累积起来,也会增加你的整体负债,一旦超过银行的警戒线,房贷申请自然会受到影响。

还款能力的“质疑”:

银行在审批房贷时,会综合评估你的还款能力。小额贷款的存在,可能会让银行质疑你的还款能力,认为你可能无法同时承担多笔贷款的还款压力。

如何应对小额贷款带来的房贷“危机”?

及时还清小额贷款:

在申请房贷前,尽量还清所有的小额贷款,减少负债,优化征信报告。

保持良好的还款记录:

即使有小额贷款,也要确保按时还款,避免逾期,保持良好的信用记录。

提供充分的财力证明:

在申请房贷时,提供充分的财力证明,如银行流水、工资单等,向银行展示你的还款能力。

咨询专业的贷款顾问:

如果自己的情况比较复杂,可以咨询专业的贷款顾问,寻求专业的建议和帮助。

写在最后:

小额贷款并非洪水猛兽,关键在于我们如何合理使用。在追求美好生活的道路上,我们需要时刻保持警惕,理性消费,合理规划,才能让我们的梦想照进现实。