在资金周转困难时,小额贷款似乎是一根救命稻草。然而,许多人在申请小额贷款时,却屡屡遭遇审核不通过的困境。这究竟是为什么呢?今天,就让我们一起揭开小额贷款审核不通过的神秘面纱,并探讨相应的应对策略。

一、个人信用记录不良

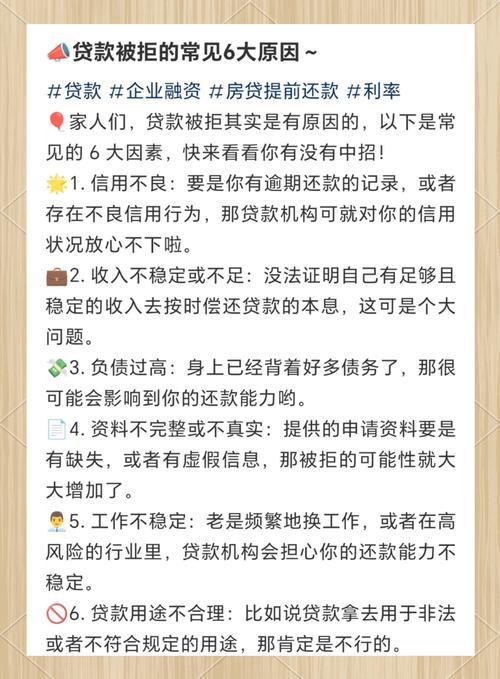

个人信用记录是金融机构评估借款人还款能力和意愿的重要依据。若个人信用记录中存在逾期还款、欠款未还等不良信息,金融机构会认为借款人信用风险较高,从而拒绝贷款申请。

情感融入: 信用就像一张无形的通行证,一旦有了污点,想要修复并非易事。我们每个人都应该珍惜自己的信用,按时还款,避免逾期,为自己未来的金融生活铺平道路。

二、负债过高

若借款人负债过高,超出其还款能力范围,金融机构会认为借款人还款压力较大,存在较高的违约风险,从而拒绝贷款申请。

情感融入: 负债就像一座大山,压得人喘不过气来。在申请贷款前,务必审视自己的负债情况,合理规划还款计划,确保自己有足够的还款能力。

三、收入不稳定

稳定的收入是还款的重要保障。若借款人收入不稳定,例如从事自由职业、个体经营等,金融机构会认为借款人还款能力较弱,从而拒绝贷款申请。

情感融入: 收入不稳定就像在大海中漂泊,充满了不确定性。若想获得贷款,我们需要尽可能地提供稳定的收入证明,或者寻找其他担保方式。

四、提供虚假信息

在申请贷款时,提供虚假信息是绝对不可取的。一旦被金融机构发现,不仅会被拒绝贷款,还可能面临法律责任。

情感融入: 诚信是做人的根本,也是获得贷款的关键。我们应该对自己的每一句话、每一个行为负责,切勿弄虚作假。

五、其他原因

除了以上常见原因外,还有一些其他因素可能导致小额贷款审核不通过,例如:

申请资料不完整: 确保提交的申请资料齐全、真实、有效。

申请金额过高: 根据自身还款能力,合理确定贷款金额。

选择不合适的贷款机构: 不同贷款机构的审核标准不同,选择适合自己的贷款机构很重要。

应对策略:

保持良好的信用记录: 定期查询个人信用报告,及时处理不良信息。

降低负债率: 尽量减少不必要的支出,增加收入,降低负债。

提供稳定的收入证明: 若收入不稳定,可提供银行流水、社保缴纳记录等证明材料。

选择合适的贷款机构和产品: 根据自身情况,选择正规、信誉良好的贷款机构和产品。

寻求专业的贷款咨询: 如有需要,可咨询专业的贷款顾问,获取个性化的贷款方案。

小额贷款审核不通过并非世界末日。了解审核不通过的常见原因,并采取相应的应对策略,我们就能提高贷款成功率,解决资金周转难题。