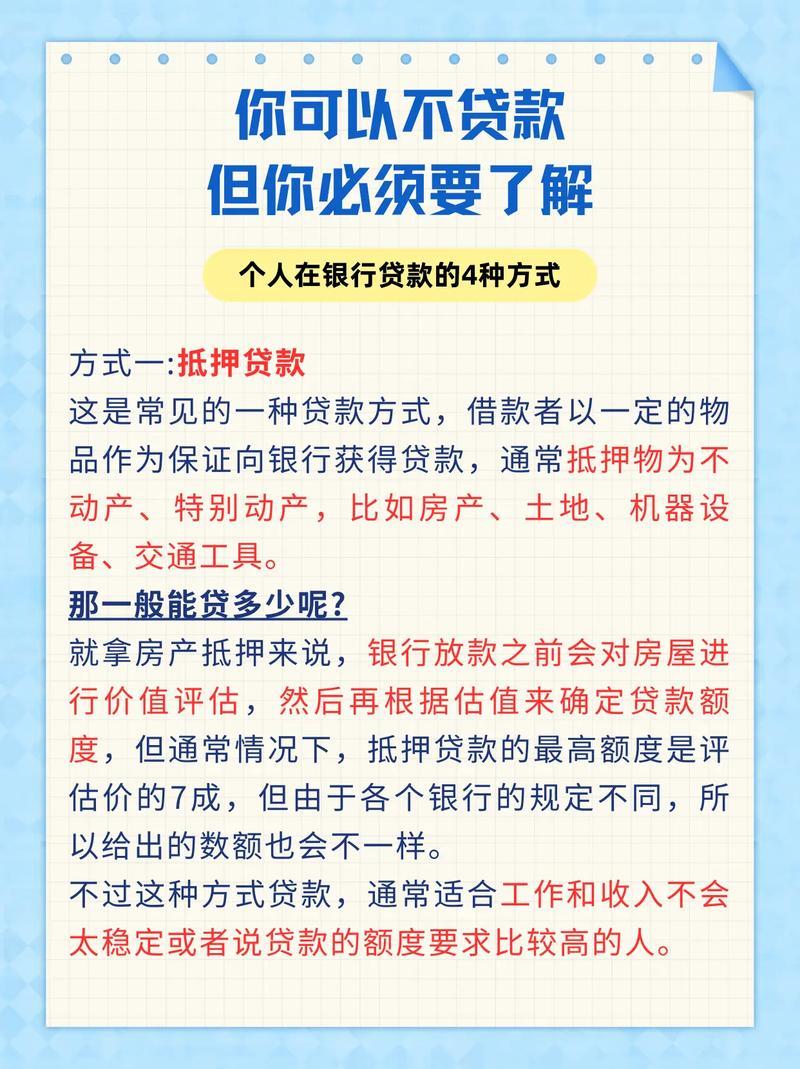

在资金周转困难的时候,小额贷款往往是许多人的救命稻草。然而,传统的银行贷款审核严格,征信不良者往往被拒之门外。于是,“小额贷款不看征信”的广告语便应运而生,吸引着那些急需用钱却又担心征信问题的人们。

那么,小额贷款真的可以不看征信吗?这里面究竟藏着哪些秘密?今天,就让我以一个过来人的身份,为大家揭开这层神秘的面纱。

1. 什么是“小额贷款不看征信”?

所谓“小额贷款不看征信”,并非完全不看,而是指放宽了对征信的要求。一些小贷平台或机构,会更注重借款人的其他还款能力证明,如工作收入、社保缴纳情况、房产证明等。

2. 为什么会有“不看征信”的小额贷款?

市场需求: 征信不良的人群同样有借款需求,这催生了“不看征信”的小额贷款市场。

风险定价: 这类贷款的风险较高,因此往往伴随着更高的利率和手续费。

大数据风控: 一些平台利用大数据分析,通过评估借款人的消费习惯、社交关系等,来判断其还款意愿和能力。

3. “不看征信”的小额贷款有哪些风险?

高额利息: 由于风险较高,这类贷款的利率往往远高于银行贷款,甚至可能触及高利贷红线。

隐形费用: 除了利息,还可能存在各种名目的手续费、服务费等,增加借款成本。

暴力催收: 一些不正规的平台,可能采取暴力催收手段,给借款人带来身心伤害。

个人信息泄露: 一些小平台可能存在信息安全隐患,导致个人信息泄露。

4. 如何选择靠谱的“不看征信”小额贷款?

选择正规平台: 优先选择有正规牌照、口碑良好的平台。

仔细阅读合同: 务必仔细阅读合同条款,了解清楚利率、费用、还款方式等。

量力而行: 根据自身还款能力,合理借贷,避免过度负债。

保留证据: 保留好借款合同、还款记录等证据,以备不时之需。

5. 个人建议与情感融入:

作为一名曾经也为资金周转而烦恼的人,我深知大家在面对困境时的焦虑和无奈。然而,我想告诉大家的是,无论遇到什么困难,都不要轻易放弃。除了“不看征信”的小额贷款,我们还可以尝试其他途径,如向亲友借款、寻求政府或社会组织的帮助等。

最重要的是,我们要保持积极乐观的心态,相信自己一定能够度过难关。同时,也要不断提升自己的能力,增加收入来源,从根本上解决资金问题。

记住,征信只是我们信用记录的一部分,它不能完全定义我们。只要我们保持诚信,努力奋斗,就一定能够创造美好的未来。