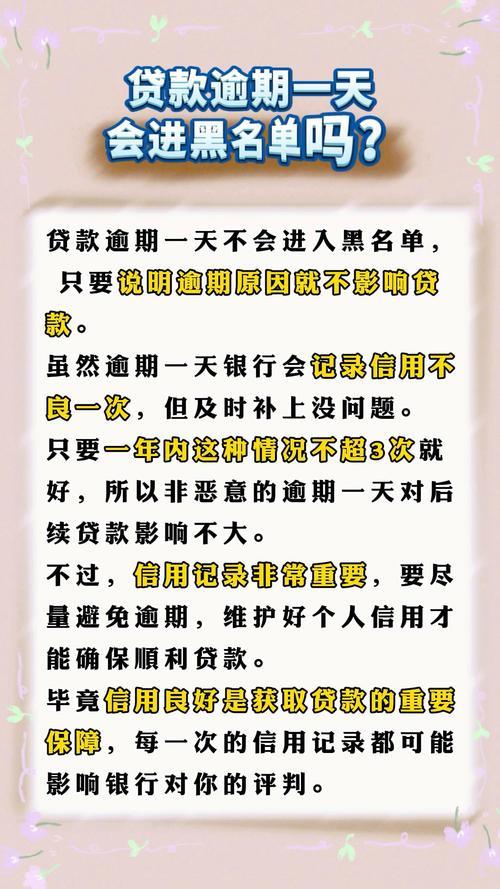

在互联网金融飞速发展的今天,网贷已经成为许多人解决资金周转问题的便捷途径。然而,随之而来的逾期问题也日益凸显,让不少借款人倍感焦虑。究竟网贷最长能逾期多久?逾期后又该如何应对?

逾期期限:并非一成不变

网贷逾期期限并非一个固定的数字,它受到多种因素的影响:

平台类型:

大型持牌机构:这类机构通常风控较为严格,逾期初期可能以短信、电话催收为主,但若长期逾期,可能会采取法律手段。

小型网贷平台:部分平台可能存在催收不规范的情况,甚至采取暴力催收手段。

借款金额与期限:

小额短期借款:逾期后,平台可能更倾向于快速催收,以降低损失。

大额长期借款:平台可能会给予一定的宽限期,但长期逾期风险更高。

个人信用状况:

信用良好者:在逾期初期,可能获得一定的宽限期。

信用不良者:平台可能会采取更为强硬的催收措施。

法律法规:

国家对网贷行业的监管日益严格,对催收行为也有明确规定。

逾期后的“雷区”与应对

逾期后,借款人可能面临以下风险:

高额罚息与违约金:逾期会产生高额费用,加重还款负担。

催收骚扰:频繁的催收电话、短信,甚至上门催收,影响生活。

个人信用受损:逾期记录可能被上传至征信系统,影响未来的借贷。

法律风险:长期逾期可能被起诉,甚至承担法律责任。

应对策略:亡羊补牢,为时未晚

主动沟通:第一时间与平台沟通,说明情况,争取宽限期或协商还款计划。

寻求帮助:如经济困难,可寻求亲友帮助或咨询专业人士。

保留证据:保留催收记录、还款凭证等,以备不时之需。

合法维权:如遇暴力催收,可向有关部门投诉或寻求法律援助。

温馨提示:远离“以贷养贷”

“以贷养贷”只会让债务雪上加霜。合理规划财务,理性借贷,才是避免逾期的根本之道。

网贷逾期并非小事,它可能带来一系列连锁反应。因此,借款人应时刻保持警惕,按时还款,避免逾期。如不幸逾期,也应积极应对,争取最佳解决方案。