买房,是许多人的人生大事。然而,在申请房贷时,不少人会遇到一个棘手的问题:信用卡还有未还清的欠款,这会影响房贷审批吗?今天,我们就来深入探讨这个问题,并为大家提供一些实用的建议。

信用卡欠款与房贷审批:一场微妙的博弈

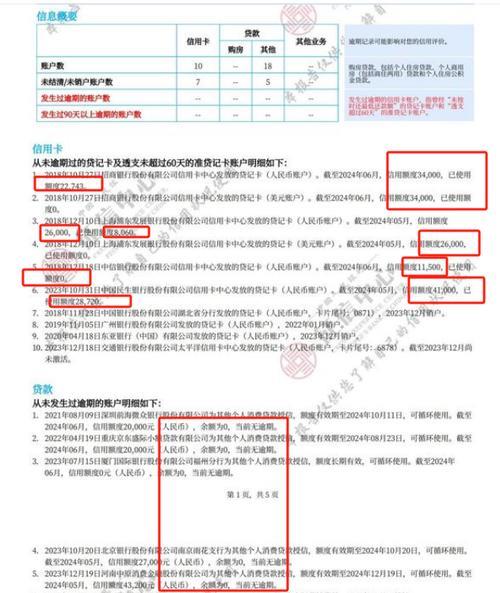

信用卡欠款,就像是我们生活中的“小插曲”,有时不经意间就会累积起来。然而,在银行眼中,这些“小插曲”却可能成为影响我们信用评估的重要因素。

银行在审批房贷时,会综合考虑借款人的信用记录、还款能力等因素。信用卡欠款,无疑会影响银行对我们还款能力的判断。如果欠款金额较大,或者存在逾期还款记录,那么房贷审批可能会受到影响。

银行的审核标准:并非“一刀切”

然而,银行的审核标准并非“一刀切”。不同的银行,对于信用卡欠款的容忍度也有所不同。

有些银行可能更关注借款人的整体信用状况,如果其他方面的信用记录良好,即使存在少量信用卡欠款,也可能获得房贷批准。而有些银行则可能对信用卡欠款更为敏感,即使欠款金额不大,也可能影响房贷审批。

如何应对信用卡欠款?一些实用建议

那么,面对信用卡欠款,我们应该如何应对呢?

及时还款,保持良好信用记录: 尽量在还款日前还清信用卡欠款,避免逾期还款。良好的信用记录,是获得房贷批准的关键。

降低信用卡使用额度: 如果信用卡欠款较多,可以考虑降低信用卡的使用额度。这有助于降低银行对我们还款能力的担忧。

提供详细的财务证明: 在申请房贷时,提供详细的财务证明,如收入证明、银行流水等。这有助于银行更全面地了解我们的还款能力。

咨询专业的贷款顾问: 如果对房贷审批有疑问,可以咨询专业的贷款顾问。他们可以根据我们的具体情况,提供专业的建议。

我的个人看法:理性消费,量力而行

在我看来,信用卡只是我们生活中的一种支付工具。我们应该理性消费,量力而行,避免过度依赖信用卡。同时,我们也应该时刻关注自己的信用状况,保持良好的信用记录。

买房是人生大事,我们应该提前做好准备,了解相关的贷款政策和银行的审核标准。只有这样,我们才能顺利获得房贷,实现自己的购房梦想。