在这个“消费升级”的时代,我们总会遇到一些“手头紧”的时刻。无论是突如其来的医疗费用,还是心仪已久的数码产品,都可能让我们对资金的需求变得迫切起来。这时候,各种贷款App就成了不少人的“救星”。最近,我身边不少朋友都在讨论一款名为“够用App”的贷款产品,我也出于好奇,深入了解了一下,并结合一些真实用户的反馈,给大家分享一下我的体验和看法。

吸引我的是“够用App”宣称的“快速审批,闪电放款”。在快节奏的都市生活中,时间就是金钱,效率就是生命。我的一位朋友小李,就因为急需一笔资金周转,抱着试一试的心态下载了“够用App”,没想到从申请到放款,整个过程只用了不到半个小时,这让他大呼“给力”。

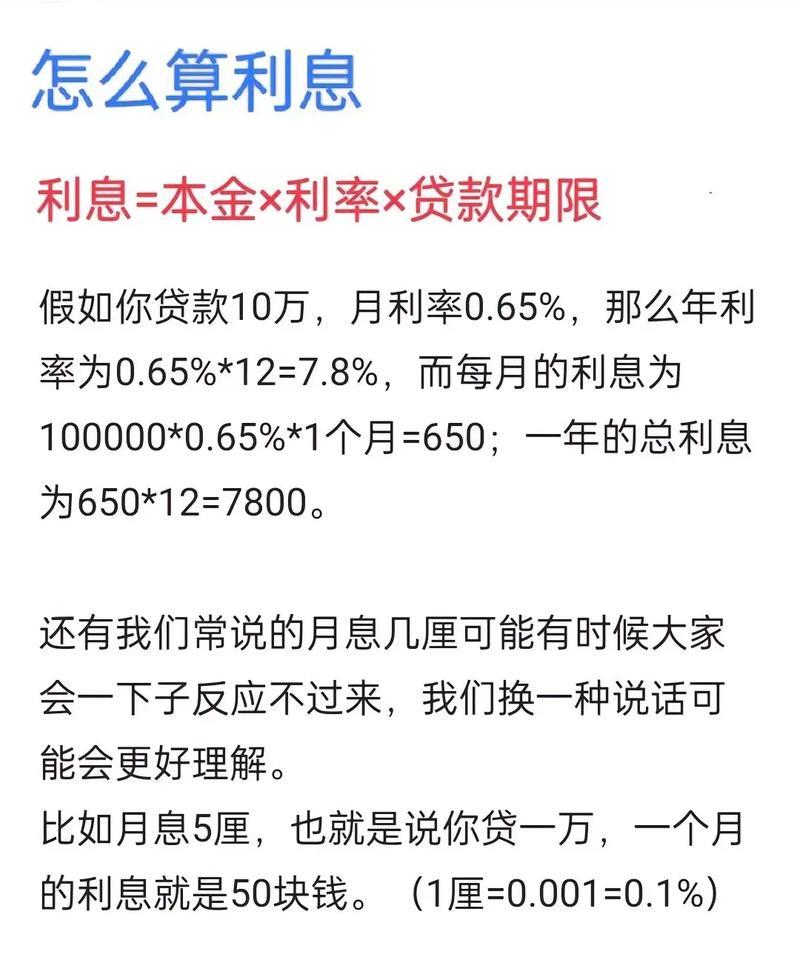

当然,除了速度,大家最关心的还是额度和利率。根据我了解到的信息,“够用App”的额度范围比较广,从几千到几万不等,具体额度会根据用户的个人资质和信用评估来确定。利率方面,则采用了“个性化定价”的策略,也就是说,每个用户的利率都会有所不同。

我特意咨询了几位不同背景的朋友,发现他们的利率确实存在差异。像小王,因为信用记录良好,工作稳定,拿到的利率就相对较低。而小赵,因为之前有过逾期记录,利率就稍微高一些。这让我意识到,保持良好的信用记录,无论在何时何地,都是非常重要的。

在申请流程上,“够用App”也做得比较简洁明了。用户只需填写一些基本的个人信息,上传身份证照片,并进行人脸识别,就可以完成申请。整个过程都可以在手机上完成,无需跑银行,也无需提交繁琐的纸质材料,这对于像我这样的“懒人”来说,简直是福音。

不过,在享受便捷的同时,我们也需要保持警惕。毕竟,贷款是一把双刃剑,用得好可以解决燃眉之急,用不好则可能陷入债务泥潭。我在网上看到一些用户分享,他们因为没有仔细阅读借款协议,或者没有合理评估自己的还款能力,导致逾期还款,产生了额外的费用。

因此,我的建议是,在申请贷款之前,一定要仔细阅读借款协议,了解清楚相关的费用和还款方式。同时,也要根据自己的实际情况,合理评估自己的还款能力,避免盲目借款。

总的来说,“够用App”作为一款贷款产品,在速度、额度和流程上都有一定的优势。但是,贷款有风险,借款需谨慎。我们应该根据自己的实际情况,理性选择,合理使用,才能真正让贷款成为我们生活中的“助力”,而不是“阻力”。

希望我的分享能对大家有所帮助。如果您还有其他关于“够用App”的问题,欢迎在评论区留言,我会尽力解答。