在这个“信用即财富”的时代,征信报告就像我们的经济身份证,记录着我们每一次借贷行为。然而,总有一些时刻,我们可能因为各种原因,导致征信报告上留下了一些“不那么完美”的痕迹。这时候,传统的银行贷款往往会向我们关上大门。于是,一些声称“征信不好也能借款”的平台,就像黑暗中的一盏灯,吸引着那些急需资金的人们。

作为一名曾经在金融行业摸爬滚打多年的“老兵”,我深知征信对于个人和金融机构的重要性。但是,我也理解,生活中总会有一些突发状况,让我们不得不面对征信不佳的困境。

这些“征信不好也能借款”的平台,究竟是雪中送炭,还是饮鸩止渴?

1. 风险与机遇并存:这些平台为何敢于“冒险”?

高风险,高收益: 这类平台往往会收取更高的利率和手续费,以弥补坏账风险。

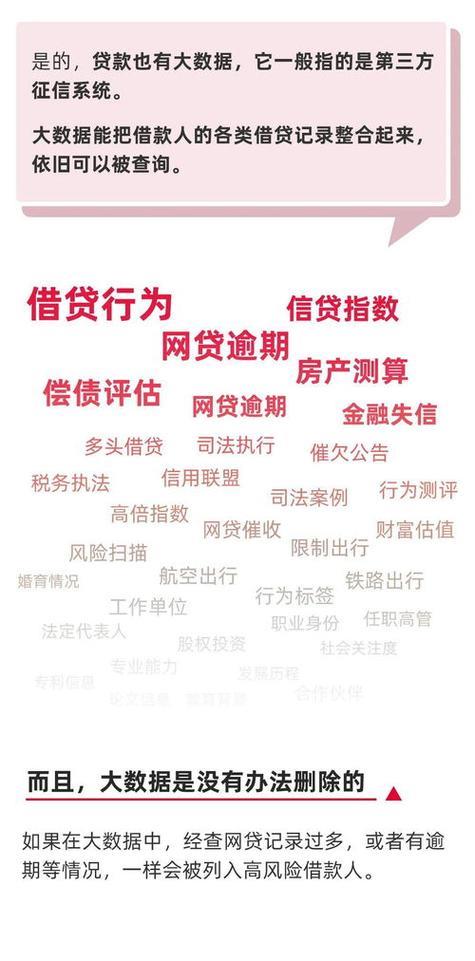

大数据风控: 一些平台会利用大数据分析,评估借款人的还款能力,而不仅仅依赖于传统的征信报告。

抵押或担保: 部分平台会要求借款人提供抵押物或担保人,以降低风险。

2. 陷阱重重:如何避免成为“待宰的羔羊”?

高利率陷阱: 务必仔细阅读借款合同,了解实际的年化利率和各项费用。

砍头息、套路贷: 警惕那些以各种名义收取高额前期费用的平台。

个人信息泄露: 选择正规、有资质的平台,保护个人隐私。

暴力催收: 远离那些采用非法手段催收的平台。

3. 我的建议:理性借贷,重建信用

量力而行: 借款前,务必评估自己的还款能力,避免过度负债。

选择正规渠道: 尽量选择银行、持牌消费金融公司等正规金融机构。

积极改善征信: 及时还款,避免逾期,逐步改善自己的征信状况。

寻求专业帮助: 如果遇到还款困难,可以咨询专业的金融顾问或律师。

情感寄语:

我见过太多因为征信问题而陷入困境的人们。他们或许曾经犯过错,或许只是遇到了生活的波折。但是,我相信,只要我们保持积极的心态,勇敢面对困难,就一定能够走出困境,重建信用。

记住,征信报告只是我们人生中的一个片段,而不是全部。不要让它定义我们,更不要让它阻碍我们前进的步伐。