买房是人生大事,但征信不好,无疑给这件大事蒙上了一层阴影。尤其是当你想利用公积金贷款这一“利器”时,征信问题更是让人如鲠在喉。那么,征信不好,真的就和公积金贷款买房彻底无缘了吗?别急,让我们一起抽丝剥茧,探寻其中的奥秘。

征信不好,影响有多大?

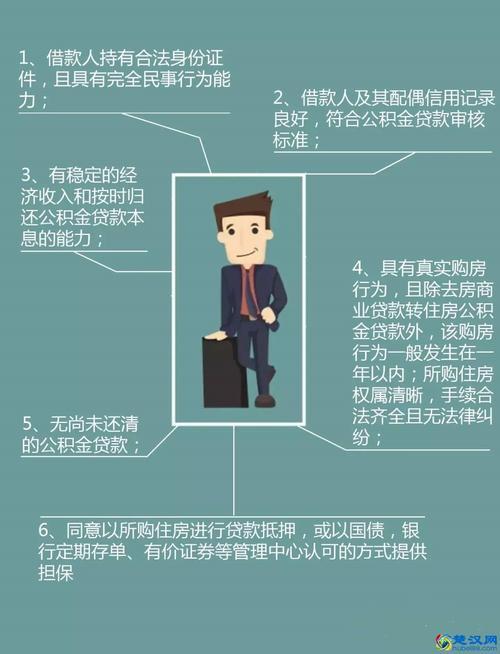

我们要明确一点:征信报告是银行或公积金中心评估贷款风险的重要依据。不良的征信记录,如逾期还款、信用卡透支等,都会降低你的信用评分,从而影响贷款审批。

但是,征信不好并不意味着“一棒子打死”。不同的不良记录,其影响程度也不同。

轻微逾期: 偶尔一两次的信用卡或贷款逾期,如果时间不长,金额不大,且之后及时还清,并保持良好的还款习惯,那么对公积金贷款的影响相对较小。

严重逾期: 如果你有多次逾期记录,甚至出现“连三累六”(连续三个月或累计六次逾期)的情况,那么贷款审批的难度会大大增加。

其他不良记录: 除了逾期,还有一些不良记录,如呆账、被强制执行等,这些都会对贷款产生严重影响。

公积金贷款,并非“铁板一块”

虽然征信很重要,但公积金贷款并非完全“唯征信论”。每个地方的公积金中心,对征信的要求都有所不同。有些地方可能相对宽松,有些地方则更为严格。

此外,公积金贷款还会综合考虑你的其他因素:

公积金缴存情况: 缴存时间长短、缴存金额等,都是重要的参考因素。

还款能力: 你的收入、工作稳定性等,都会影响公积金中心对你还款能力的评估。

房屋情况: 房屋的价值、位置等,也会对贷款额度产生影响。

征信不好,如何“破局”?

如果你发现自己的征信不太理想,也不要灰心。以下是一些“破局”的建议:

查询征信报告: 你要清楚了解自己的征信状况,找出问题所在。

及时处理逾期: 如果有逾期,尽快还清欠款,并保持良好的还款习惯。

增加首付比例: 如果征信不太好,可以考虑增加首付比例,降低贷款额度,从而降低贷款风险。

提供担保: 如果你有稳定的收入来源,可以考虑提供担保,增加贷款审批的成功率。

咨询专业人士: 如果你对公积金贷款政策不太了解,可以咨询专业的贷款顾问或公积金中心的工作人员。

小编寄语:

买房之路,难免会遇到一些波折。征信不好,确实会增加贷款的难度,但并非没有解决的办法。关键在于,我们要保持积极的心态,采取有效的措施,努力提升自己的信用评分。

记住,每一次逾期,都是一次提醒;每一次还款,都是一次积累。只要我们坚持不懈,就一定能走出征信的“阴霾”,实现自己的购房梦想!