“征信花了,贷款无望了?”相信很多朋友都曾遇到过这样的困扰。征信报告上的“小黑点”,仿佛成了贷款路上的绊脚石,让人焦虑不已。别担心,今天我就来和大家聊聊,征信不良的情况下,如何“曲线救国”,找到适合自己的贷款方式。

1. 了解征信“雷区”,对症下药

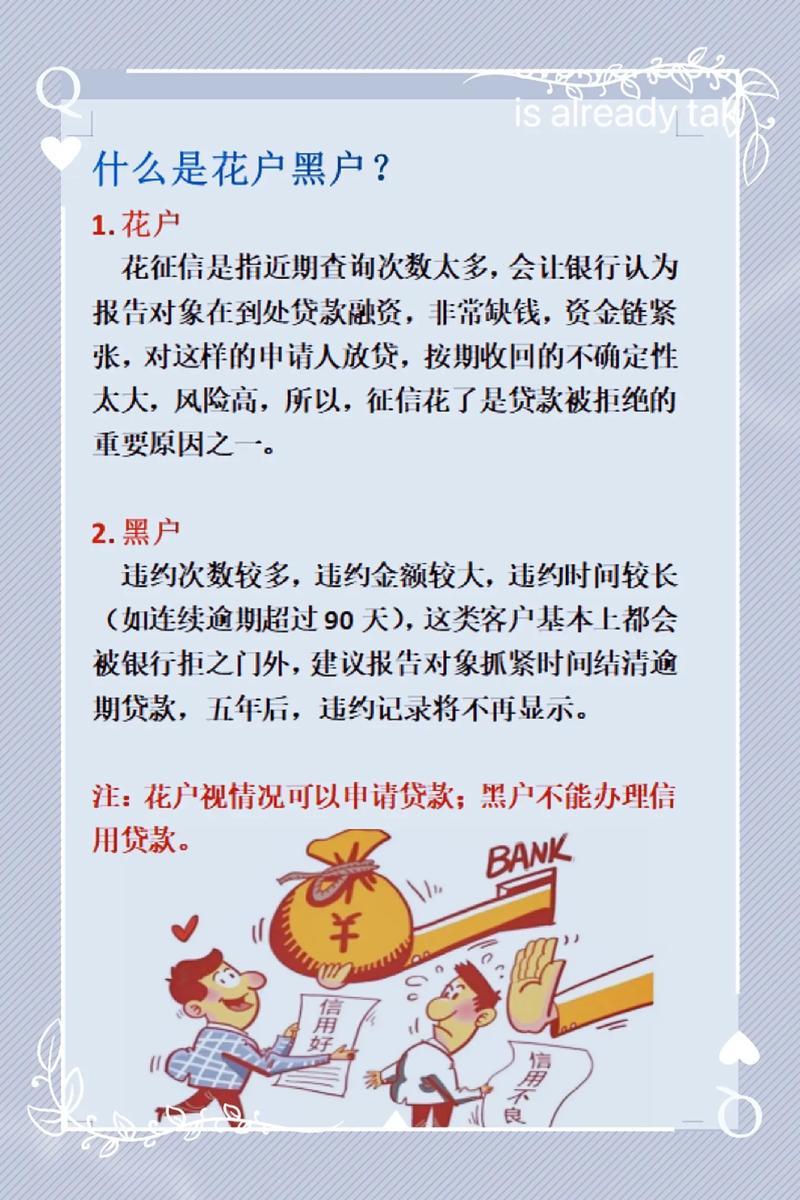

我们要明白,征信不良的原因有很多种,比如逾期还款、信用卡透支、担保责任等等。不同的原因,解决方法也不同。

轻微逾期: 如果只是偶尔忘记还款,产生了轻微逾期,可以尝试向银行或贷款机构解释情况,并提供相关的证明材料,争取他们的理解和支持。

严重逾期: 如果逾期时间较长,或者逾期金额较大,那么就需要采取更积极的措施。比如,尽快还清欠款,并保持良好的还款记录,等待征信报告更新。

其他不良记录: 如果是因为担保责任、信用卡透支等原因导致的征信不良,那么就需要根据具体情况,采取相应的措施。比如,解除担保责任,或者降低信用卡额度。

2. 另辟蹊径,寻找“备胎”方案

除了传统的银行贷款,我们还可以考虑以下几种“备胎”方案:

抵押贷款: 如果你有房产、汽车等抵押物,可以考虑申请抵押贷款。抵押贷款的优点是额度高、利率低,但缺点是风险较大,一旦无法还款,抵押物可能会被处置。

担保贷款: 如果你有信用良好的亲友愿意为你担保,可以考虑申请担保贷款。担保贷款的优点是审批速度快、通过率高,但缺点是需要承担一定的担保责任。

小额贷款公司: 一些小额贷款公司对征信的要求相对宽松,可以考虑向他们申请贷款。但需要注意的是,小额贷款公司的利率通常较高,需要谨慎选择。

互联网贷款平台: 目前,市面上有很多互联网贷款平台,它们通常采用大数据风控,对征信的要求相对较低。但同样需要注意利率问题。

3. 提升自身“软实力”,增加贷款筹码

除了上述方法,我们还可以通过提升自身的“软实力”,来增加贷款的筹码。

提供稳定的收入证明: 稳定的收入是还款的保障,可以向贷款机构提供工资流水、社保缴纳记录等证明材料。

增加资产证明: 除了抵押物,还可以提供其他资产证明,比如存款、股票、基金等。

保持良好的生活习惯: 良好的生活习惯,比如按时缴纳水电费、物业费等,也可以为你的信用加分。

4. 寻求专业帮助,避免“踩坑”

如果你的情况比较复杂,或者对贷款知识了解不多,可以考虑寻求专业的帮助。比如,咨询专业的贷款顾问,或者寻求律师的帮助。

温馨提示:

一定要选择正规的贷款机构,避免“踩坑”。

贷款前,一定要仔细阅读合同条款,了解贷款利率、还款方式等信息。

一定要量力而行,不要过度负债。

征信不良并不可怕,只要我们积极面对,采取正确的措施,就一定能够找到适合自己的贷款方式。希望这篇文章能够帮助到你,祝你早日摆脱困境!