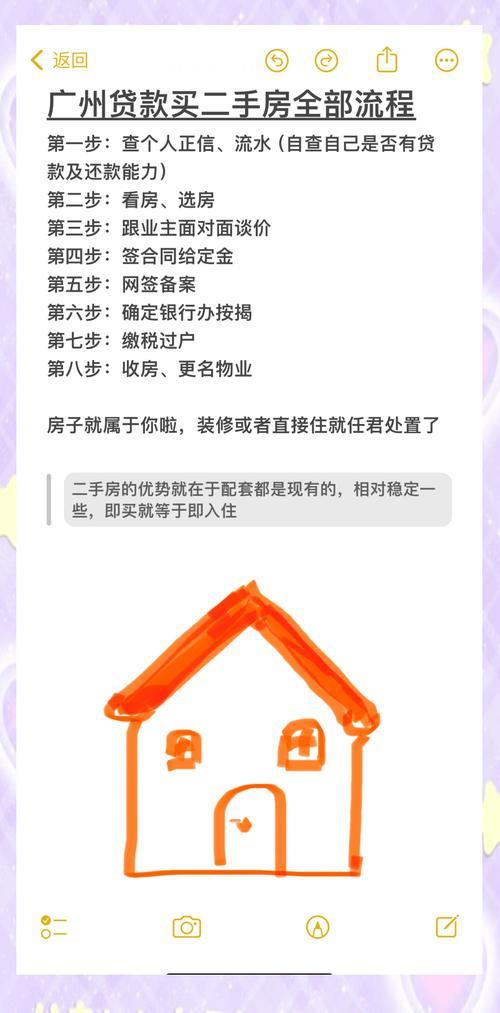

亲爱的朋友们,大家好!我是你们的房产小助手,今天想和大家聊聊一个让许多购房者头疼的问题——买房征信有小额贷款怎么办?

在这个消费多元化的时代,小额贷款已经成为我们生活中常见的一种金融工具。然而,当我们需要申请房贷时,这些看似不起眼的小额贷款,却可能成为我们购房路上的“绊脚石”。那么,当我们面临这种情况时,应该如何应对呢?

我们要明确一点:小额贷款并不一定会影响我们的房贷申请。银行在审批房贷时,会综合考虑我们的信用记录、还款能力、负债情况等多个因素。如果你的小额贷款记录良好,按时还款,反而能证明你具有良好的信用意识和还款能力。

但是,如果你的小额贷款存在逾期、欠款等不良记录,或者负债过高,就有可能影响你的房贷申请。这时,我们应该怎么办呢?

及时查询个人征信报告:了解自己的信用状况,找出问题所在。你可以通过中国人民银行征信中心查询个人征信报告,每年有两次免费查询的机会。

尽快还清逾期欠款:如果你的小额贷款存在逾期或欠款,应尽快还清,并保持良好的还款记录。

合理控制负债:如果你的负债过高,可以考虑提前还清部分小额贷款,降低负债率。

提供详细的财务证明:向银行提供详细的收入证明、资产证明等材料,证明自己具有足够的还款能力。

寻求专业人士的帮助:如果你对自己的情况不太确定,可以咨询专业的房贷顾问或银行工作人员,寻求他们的建议和帮助。

在这里,我想和大家分享一个我朋友的真实案例。我的朋友小李,在大学期间为了创业,申请了几笔小额贷款。毕业后,他想在工作的城市买房,却发现自己的征信报告上有多笔小额贷款记录。

小李并没有气馁,他首先查询了自己的征信报告,发现其中一笔小额贷款存在逾期记录。他立即还清了欠款,并向银行提供了详细的收入证明和资产证明。同时,他还主动向银行解释了自己创业的经历,证明自己具有良好的信用意识和还款能力。

最终,小李成功获得了房贷批准,顺利买到了自己心仪的房子。

小李的经历告诉我们,面对买房征信有小额贷款的问题,我们不要慌张,要积极应对,采取正确的措施,就有可能顺利购房。

当然,最好的方法还是防患于未然。我们在申请小额贷款时,一定要谨慎选择,合理评估自己的还款能力,避免过度负债。同时,我们要养成良好的信用习惯,按时还款,保持良好的信用记录。