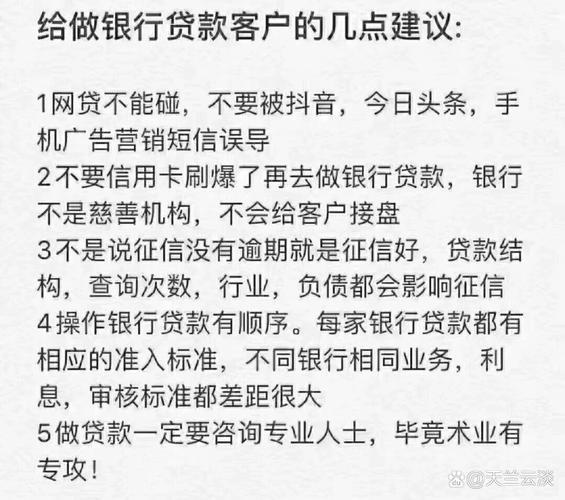

在数字化时代,个人信用报告(征信)的重要性日益凸显。无论是申请信用卡、贷款,还是租房、求职,征信都扮演着至关重要的角色。很多人习惯于在网上查询自己的征信报告,但随之而来的疑问是:网上查的征信可以用来贷款吗?

征信报告的用途

我们需要明确征信报告的主要用途。征信报告是由中国人民银行征信中心出具的,记录个人信用历史的客观文件。它主要用于:

贷款审批: 银行、金融机构在审批贷款时,会参考征信报告评估借款人的还款能力和信用风险。

信用卡申请: 信用卡发卡机构也会查看征信报告,判断申请人的信用状况。

其他信贷业务: 比如申请汽车贷款、房屋贷款等。

商业活动: 一些企业在招聘、合作时,也会参考个人征信。

网上查询的征信报告的性质

网上查询的征信报告与银行、金融机构查询的征信报告在内容上是一致的。但需要注意的是,网上查询的征信报告主要是供个人了解自己的信用状况,而银行、金融机构查询的征信报告则用于信贷审批。

网上查的征信能否直接用于贷款?

答案是:不能直接用于贷款。

原因如下:

时效性: 征信报告反映的是个人当前的信用状况,而信用状况是动态变化的。银行、金融机构在审批贷款时,需要查询最新的征信报告。

查询渠道: 银行、金融机构有专门的查询渠道,可以获取更详细、更权威的征信信息。

验证: 各个银行,金融机构都有自己的一套验证方式,来确保查询报告的真实性。

那么,网上查征信有什么用呢?

尽管不能直接用于贷款,但网上查询征信报告仍然具有重要意义:

了解自身信用状况: 通过查询征信报告,可以及时了解自己的信用记录,发现潜在问题。

及时纠正错误信息: 如果发现征信报告中有错误信息,可以及时向征信机构提出异议申请。

为贷款申请做准备: 了解自己的信用状况后,可以提前做好准备,比如还清逾期欠款、减少负债等,提高贷款审批通过率。

如何正确使用征信报告?

定期查询:建议每年查询1-2次征信报告,及时了解自己的信用状况。

保持良好信用记录:按时还款、避免逾期,是维护良好信用记录的关键。

警惕征信修复陷阱:不要轻信所谓的“征信修复”广告,避免上当受骗。

网上查询的征信报告是了解自身信用状况的重要工具,但不能直接用于贷款申请。在申请贷款时,银行、金融机构会查询其认可的征信报告。保持良好的信用记录,才是成功获得贷款的关键。