在追求安居乐业的道路上,房贷往往是许多人绕不开的一环。然而,信用卡逾期记录却可能成为购房路上的“拦路虎”。那么,信用卡逾期多久会影响房贷申请?又该如何应对呢?

逾期记录的影响程度

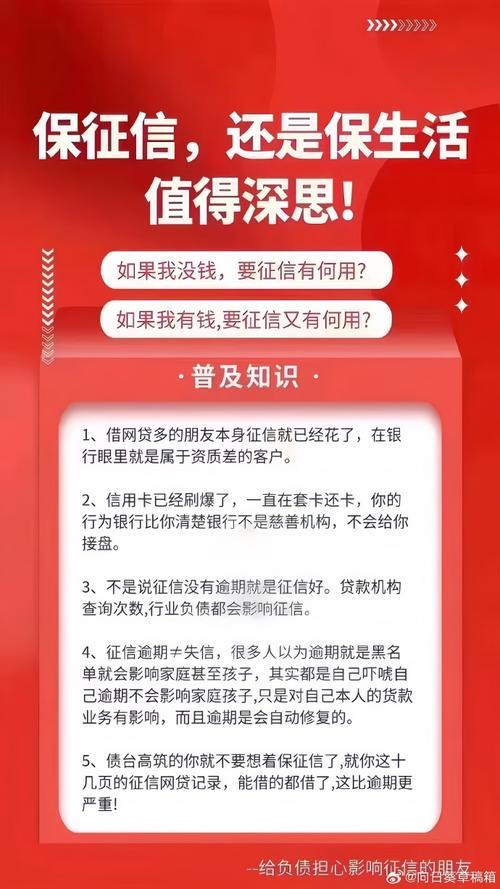

我们需要明确一点:并非所有逾期记录都会导致房贷被拒。银行在审批房贷时,会综合考虑借款人的信用状况,包括逾期次数、逾期金额、逾期时长等因素。

轻微逾期: 偶尔出现一两次逾期,且逾期时间较短(如几天),逾期金额较小,通常不会对房贷申请产生太大影响。

连续逾期: 若连续几个月出现逾期,或逾期金额较大,银行会认为借款人的还款能力和还款意愿存在问题,从而影响房贷审批。

严重逾期: 逾期时间超过90天,或出现“连三累六”(连续三个月或累计六次逾期)的情况,会对个人信用记录造成严重影响,甚至可能被列入“黑名单”,导致房贷被拒。

具体逾期时间的影响

一般来说,银行会重点关注近两年的信用记录。若两年内出现过严重的逾期记录,即使之后还清欠款,也可能影响房贷申请。

两年内: 若两年内出现过严重的逾期记录,即使之后还清欠款,也可能影响房贷申请。

两年外: 两年以前的逾期记录,影响相对较小。但若逾期次数过多,或逾期金额过大,仍可能引起银行的关注。

如何应对逾期记录

及时还款: 避免逾期的最佳方式是按时还款。若因特殊原因无法按时还款,应及时与银行沟通,争取宽限期。

保持良好信用记录: 逾期还款后,应保持良好的还款习惯,避免再次逾期。良好的信用记录有助于修复受损的信用。

查询个人信用报告: 定期查询个人信用报告,了解自己的信用状况。若发现不良记录,及时与银行或征信机构联系,核实情况并处理。

提供相关证明材料: 若因特殊原因导致逾期,可提供相关证明材料(如收入证明、疾病证明等),向银行说明情况,争取理解。

情感化的建议

购房是人生大事,信用记录则是我们在这场“大考”中的“准考证”。珍惜自己的信用,养成良好的还款习惯,为自己赢得更多的机会。