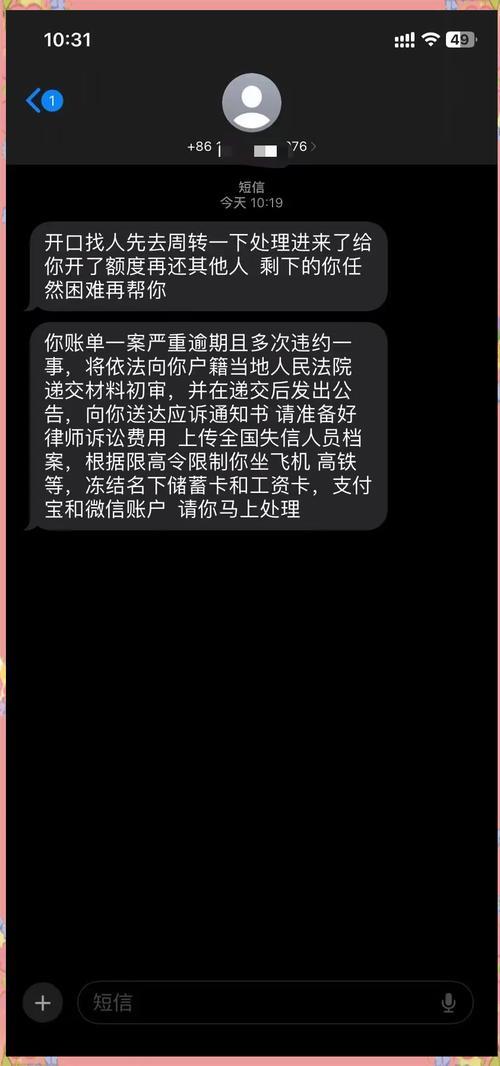

在互联网金融快速发展的今天,网贷已成为许多人解决资金周转问题的重要途径。然而,随之而来的逾期催收问题也日益凸显,其中“爆通讯录”更是引发广泛争议。那么,网贷逾期被爆通讯录到底合法吗?作为一名长期关注金融领域的观察者,我想从法律、情感和实际操作层面,为大家进行深度解析。

一、法律视角:催收的边界与红线

根据我国相关法律法规,网贷平台和催收机构在催收过程中,必须遵守以下原则:

合法合规: 催收行为必须在法律允许的范围内进行,不得采用暴力、恐吓、侮辱等非法手段。

保护隐私: 催收机构不得非法获取、使用、泄露借款人及其联系人的个人信息。

合理适度: 催收行为应以提醒、协商为主,不得过度骚扰借款人及其联系人。

因此,从法律层面来看,未经借款人授权,擅自向其通讯录联系人透露借款信息,甚至进行骚扰,是明显违法的。

二、情感视角:理解与尊重

我理解,当借款人逾期时,网贷平台和催收机构面临着资金回收的压力。但这种压力,绝不能成为侵犯他人隐私、扰乱他人生活的理由。

试想一下,如果你的亲朋好友突然接到催收电话,得知你的借款信息,他们会作何感想?你又会感到多么尴尬和愧疚?

催收,不应是冷冰冰的数字游戏,而应是充满人文关怀的沟通。尊重借款人的隐私,给予他们合理的还款空间,才能真正实现良性互动。

三、实际操作:如何应对爆通讯录?

如果你不幸遭遇网贷逾期,并面临被爆通讯录的风险,以下建议或许能帮到你:

保留证据: 收集催收人员的电话录音、短信、微信聊天记录等证据,以便日后维权。

及时沟通: 主动与网贷平台或催收机构沟通,说明你的还款意愿和困难,争取协商还款。

寻求帮助: 如遭遇非法催收,可向当地金融监管部门或公安机关投诉,或寻求律师的法律援助。

调整心态: 保持冷静,不要被催收人员的言语所吓倒。相信法律会保护你的权益。

四、给网贷平台和催收机构的建议

合规经营: 严格遵守法律法规,杜绝非法催收行为。

文明催收: 采用合法、合理的催收方式,尊重借款人及其联系人的隐私。

加强沟通: 建立良好的沟通机制,与借款人协商制定合理的还款计划。

科技助力: 利用大数据、人工智能等技术,提高催收效率,降低催收成本。

五、总结

网贷逾期被爆通讯录,不仅侵犯了借款人的隐私权,也扰乱了社会秩序。我们呼吁相关部门加强监管,严厉打击非法催收行为。同时,我们也希望借款人理性借贷,按时还款,共同维护良好的金融环境。