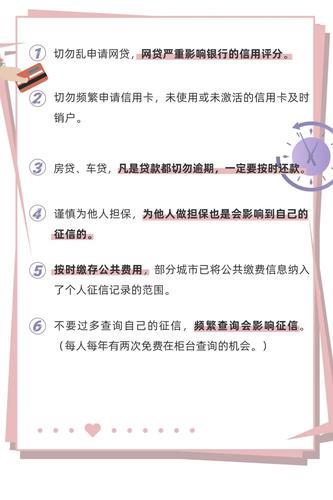

在当今社会,征信记录似乎成为了我们经济生活中的一张“通行证”。然而,对于一些因为各种原因导致征信不良的朋友来说,传统的贷款渠道无疑是关闭的。那么,难道征信不好就真的无法借款了吗?答案是否定的!今天,我就来为大家揭秘那些“不看征信”的贷款平台,希望能帮助到那些急需资金周转的朋友。

一、不看征信,并非“无底线”

我们要明确一点:所谓“不看征信”,并非意味着这些平台完全不考虑借款人的还款能力。实际上,这些平台往往会通过其他方式来评估借款人的信用状况,例如:

大数据风控: 通过分析借款人的消费习惯、社交行为等数据,来评估其还款意愿和能力。

抵押或担保: 要求借款人提供房产、车辆等抵押物,或者寻找担保人。

小额、短期贷款: 提供额度较低、期限较短的贷款产品,降低风险。

因此,即使是不看征信的平台,也会对借款人有一定的要求。

二、哪些平台“不看征信”?

市面上宣称“不看征信”的贷款平台有很多,但我们需要擦亮眼睛,仔细甄别。一般来说,以下几类平台可能提供此类服务:

小额贷款公司: 一些小额贷款公司为了拓展客户,可能会推出不看征信的贷款产品。

P2P网贷平台: 部分P2P网贷平台也可能提供此类服务,但需要注意平台的合规性和风险。

民间借贷: 民间借贷往往更加灵活,但风险也相对较高,需要谨慎选择。

三、借款前的注意事项

即使是不看征信的贷款平台,借款前也需要注意以下几点:

了解利率和费用: 不看征信的贷款往往利率较高,需要仔细了解相关费用。

评估自身还款能力: 借款前务必评估自身还款能力,避免逾期。

选择正规平台: 选择有资质、口碑好的平台,避免陷入“套路贷”等陷阱。

保护个人信息: 不要轻易泄露个人信息,避免被不法分子利用。

四、我的个人经验和建议

我曾经也遇到过征信不良的情况,当时也是一筹莫展。后来,我通过朋友介绍,找到了一家小额贷款公司,成功获得了贷款。虽然利率比银行高一些,但总算解决了燃眉之急。

我的建议是:

不要因为征信不良而放弃希望,总会有解决办法。

借款前一定要多方比较,选择最适合自己的平台和产品。

按时还款,维护好自己的信用记录,为未来的经济生活打下基础。

五,风险提示

请注意,市场上存在着许多非法的贷款平台,这些平台可能会以“不看征信”为诱饵,诱导借款人陷入高利贷、套路贷等陷阱。因此,在选择贷款平台时,一定要保持警惕,选择正规、合法的平台。