生活中,我们总会遇到需要资金周转的时候,贷款便成了许多人的选择。但你是否知道,在申请贷款时,银行或金融机构会查你的征信报告?这小小的报告,却承载着你过往的信用记录,是贷款审批的重要依据。那么,办贷款查征信到底是在查什么呢?今天,就让我用通俗易懂的方式,带你深入了解征信报告的奥秘。

1. 个人基本信息:你是谁?

征信报告首先会展示你的个人基本信息,包括姓名、身份证号、家庭住址、联系方式等。这些信息是金融机构核实你身份的重要依据,确保你是你,而不是“李鬼”。

2. 信贷信息:你的还款记录如何?

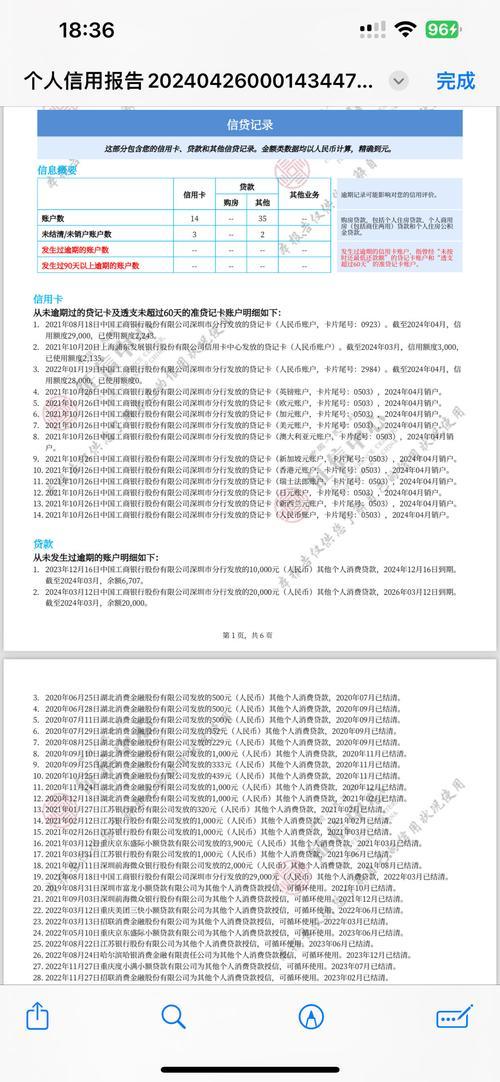

这部分是征信报告的重头戏,也是金融机构最为关注的。它详细记录了你的贷款和信用卡使用情况,包括:

贷款信息: 贷款机构、贷款金额、贷款期限、还款方式、还款记录等。

信用卡信息: 发卡银行、授信额度、已用额度、还款记录等。

金融机构会通过这些信息,评估你的还款能力和还款意愿。如果你有逾期还款的记录,尤其是连续多次或长期逾期,那么很可能会影响你的贷款审批。

3. 公共信息:你的“社会形象”如何?

这部分信息包括你的社保、公积金、法院诉讼、行政处罚等记录。这些信息反映了你的“社会形象”,也是金融机构评估你信用状况的重要参考。

4. 查询记录:谁“关注”过你?

这部分记录了谁在何时查询过你的征信报告。如果你在短时间内频繁申请贷款或信用卡,导致征信报告被多次查询,那么金融机构可能会认为你存在“过度负债”的风险,从而影响你的贷款审批。

5. 其他信息:你的“信用足迹”

随着征信系统的不断完善,征信报告还会记录一些其他信息,例如你的水、电、燃气缴费情况,以及一些非银行金融机构的借贷记录。这些信息虽然不是贷款审批的决定性因素,但也会对你的信用评估产生一定影响。

征信报告的重要性:

征信报告就像是你的“经济身份证”,它记录了你的信用历史,反映了你的信用状况。良好的信用记录是你获得贷款、信用卡等金融服务的“通行证”。因此,我们应该重视自己的信用记录,按时还款,避免逾期。

如何保持良好的信用记录:

按时足额还款:避免逾期还款,尤其是连续多次或长期逾期。

合理使用信用卡:不要过度透支,保持适当的负债水平。

定期查询征信报告:及时了解自己的信用状况,发现问题及时处理。

保持良好的个人习惯:按时缴纳水、电、燃气等费用,避免产生不良记录。

征信报告是贷款审批的重要依据,它全面记录了你的信用历史,反映了你的信用状况。了解征信报告的内容,重视自己的信用记录,才能在需要资金周转时,轻松获得贷款。