在申请贷款时,贷款机构通常会要求我们提供个人征信报告。这不禁让人产生疑问:把如此重要的个人信息交给贷款机构,真的安全吗?今天,我们就来深入探讨这个问题,帮助大家更好地保护自己的信用隐私。

征信报告的重要性

征信报告记录着我们个人的信用历史,包括贷款、信用卡、逾期记录等。它是贷款机构评估我们信用风险的重要依据,直接影响着我们能否成功获得贷款,以及贷款的利率和额度。

征信报告发给贷款机构的风险

信息泄露风险:

虽然正规的贷款机构会采取措施保护客户信息,但仍存在信息泄露的风险。一旦泄露,我们的个人信息可能会被用于非法用途,如身份盗用、诈骗等。

信息滥用风险:

一些不规范的贷款机构可能会滥用我们的征信信息,将其用于其他商业目的,甚至出售给第三方。

被过度查询的风险:

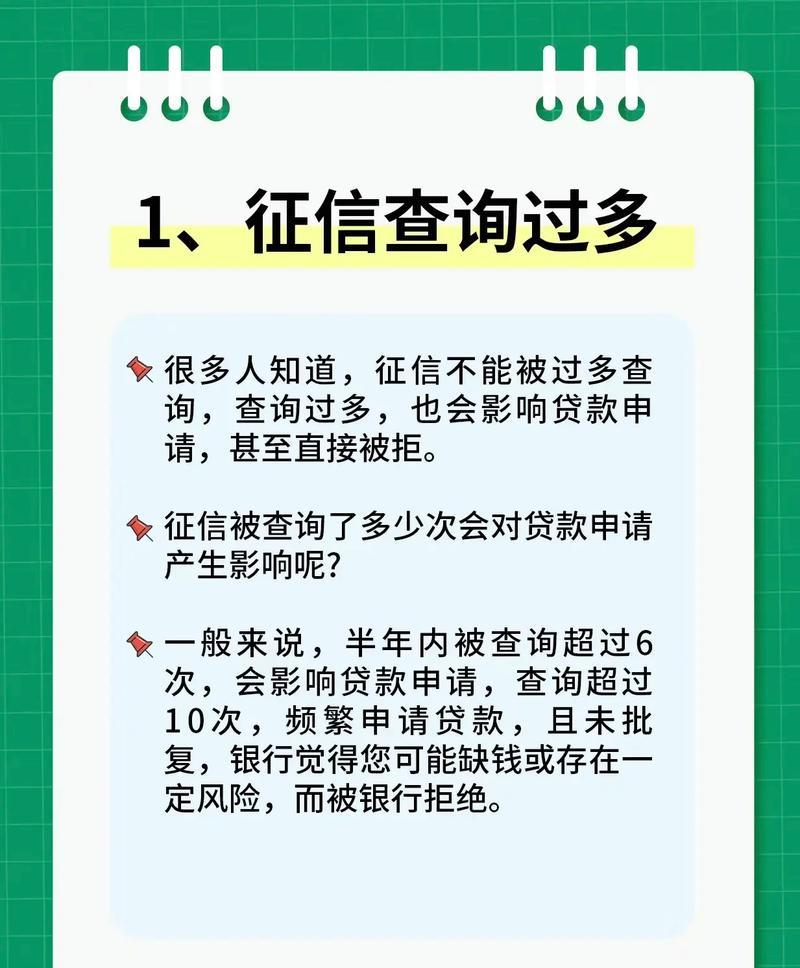

在短时间内被过多贷款机构查询征信,会给征信系统留下不良记录。这可能会影响我们未来的贷款申请。

如何保障征信安全?

选择正规贷款机构:

务必选择有资质、信誉良好的正规贷款机构。可以通过查询相关部门的官方网站,或咨询专业人士来确认。

了解贷款机构的隐私政策:

在提供征信报告前,仔细阅读贷款机构的隐私政策,了解他们如何收集、使用和保护我们的个人信息。

谨慎授权查询:

避免在短时间内向多家贷款机构提供征信报告。如果被拒绝,先分析原因,然后再尝试其他贷款机构。

定期查询个人征信报告:

定期查询自己的征信报告,及时发现并纠正错误信息。可以通过中国人民银行征信中心官方网站查询。

提高个人防范意识:

保护好自己的个人信息,避免在不安全的网络环境下提供敏感信息。

我的个人感受

我个人认为,征信报告是我们的“经济身份证”,一定要像爱护自己的眼睛一样爱护它。在申请贷款时,我们既要满足贷款机构的审核要求,又要保护好自己的信用隐私。这需要我们提高警惕,谨慎行事。

征信报告发给贷款机构存在一定的风险,但只要我们选择正规机构,了解隐私政策,谨慎授权查询,定期查询报告,提高防范意识,就能最大限度地保障自己的征信安全。