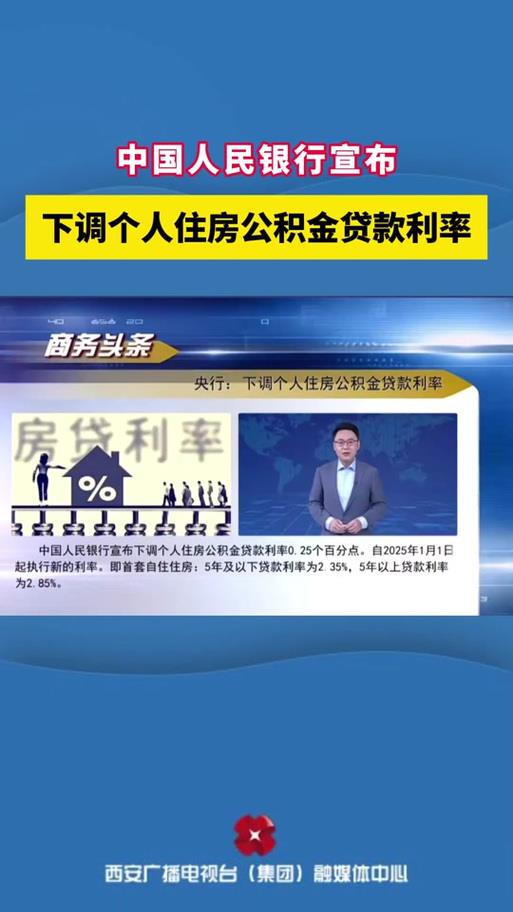

对于许多购房者来说,公积金贷款无疑是降低购房成本的重要途径。然而,公积金贷款的下款时间却常常让人感到焦虑。究竟是什么因素决定了下款速度?如何才能更快拿到贷款?今天,我就结合自己的经验和调研,为大家详细解析公积金贷款的下款时间,并分享一些加速技巧。

一、影响公积金贷款下款时间的因素

各地政策差异:

不同城市的公积金管理中心,其审批流程和效率存在差异。

一些城市可能实行“轮候制”,导致下款时间较长。

个人资质:

个人信用记录、收入稳定性等因素会影响审批速度。

资料准备是否齐全也会影响下款时间。

房屋情况:

购买新房或二手房,以及房屋是否已完成抵押登记等,都会影响下款时间。

银行效率:

公积金贷款通常需要通过银行放款,银行的审批和放款速度也会影响最终下款时间。

政策调整:

国家宏观调控,以及地方政策的微调,都有可能影响到贷款流程,需要时刻关注。

二、公积金贷款下款的常规流程

提交申请:

购房者向公积金管理中心或受托银行提交贷款申请。

初步审核:

公积金管理中心审核贷款人资质和贷款材料。

评估和审批:

对房屋进行评估,并进行贷款审批。

签订合同:

审批通过后,贷款人与银行签订贷款合同。

办理抵押:

办理房屋抵押登记手续。

银行放款:

银行将贷款资金划入指定账户。

三、加速公积金贷款下款的技巧

提前准备:

在申请贷款前,提前了解当地公积金贷款政策和所需材料,并提前准备齐全。

保持良好信用:

保持良好的个人信用记录,避免逾期还款等不良行为。

选择效率高的银行:

了解各受托银行的放款效率,选择效率较高的银行。

积极配合:

在贷款过程中,积极配合公积金管理中心和银行的要求,及时补充材料。

关注政策:

时刻关注公积金管理中心发布的政策信息,了解最新的贷款动态。

四、个人经验与感悟

我曾经办理过公积金贷款,当时最担心的就是下款时间。为了尽快拿到贷款,我提前做了很多准备工作,并积极与公积金管理中心和银行沟通。最终,我的贷款在较短时间内顺利下款。

通过这次经历,我深刻体会到,公积金贷款的下款时间虽然受到多种因素影响,但只要我们提前做好准备,积极配合,就能有效缩短下款时间。