在这个“消费主义”盛行的时代,我们总有那么几个“手头紧”的时刻。这时候,支付宝的“借呗”就成了不少人的“救命稻草”。但你有没有仔细算过,这“救命稻草”的利息,到底有多高?

作为一名资深的“剁手党”,我对借呗的利率可谓是“爱恨交加”。刚开始用的时候,觉得它方便快捷,随借随还,简直是“月光族”的福音。但后来,我发现每个月还款的时候,除了本金,还有一笔不小的利息。这时候,我才开始认真研究借呗的利率。

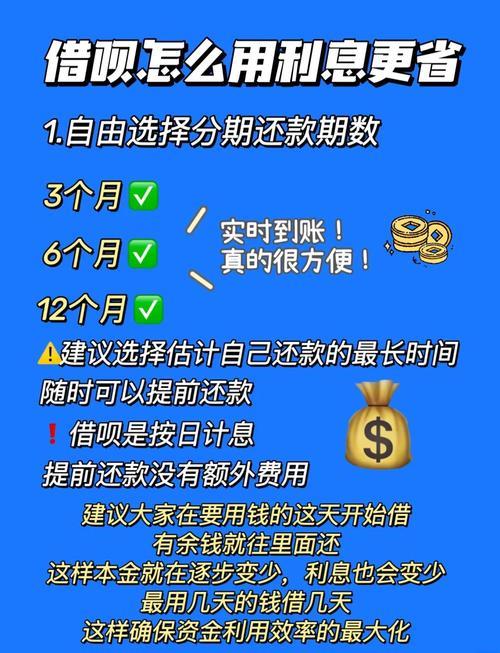

借呗的利率,并不是一成不变的。它会根据你的信用情况、借款金额、借款期限等因素,进行动态调整。一般来说,你的信用越好,借款金额越小,借款期限越短,利率就越低。

那么,如何才能降低借呗的利率呢?这里,我总结了几点经验:

保持良好的信用记录: 信用是借呗评估利率的重要依据。按时还款,避免逾期,是保持良好信用的关键。

合理控制借款金额和期限: 尽量选择较小的借款金额和较短的借款期限,可以有效降低利率。

多比较,善用“比价”功能: 支付宝的“借呗”会不定期的推出“利率优惠”活动,同时借呗也有“比价”功能,上传其他金融机构的贷款利率,来达到降低“借呗”利率的效果。

提前还款: 如果手头宽裕,可以提前还款,这样可以减少利息支出。

当然,除了这些“省钱攻略”,我还想提醒大家,借呗虽然方便,但也要理性使用。不要过度依赖借呗,养成良好的消费习惯,才是最重要的。

记住,借呗只是我们生活中的一个“备选项”,而不是“必选项”。让我们一起告别高息困扰,做一个聪明的消费者吧!