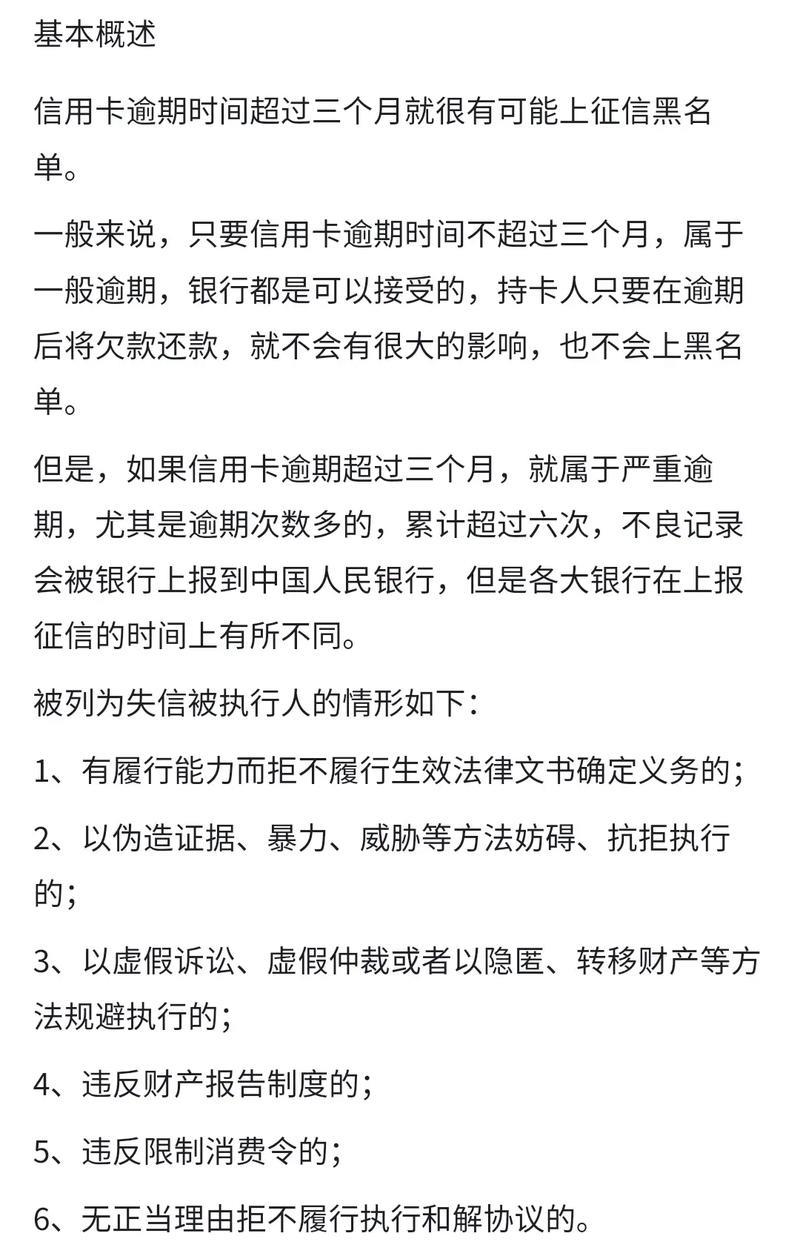

在这个“信用即财富”的时代,信用卡几乎成了我们生活的一部分。但有时候,难免会因为各种原因,不小心逾期那么一两次。那么问题来了,信用卡逾期两次,还能买房贷款吗?今天,我们就来好好聊聊这个话题。

1. 逾期记录,银行怎么看?

银行在审批房贷时,会非常重视你的信用记录。毕竟,他们想把钱借给那些有还款能力和良好信用的人。逾期记录,就像你信用报告上的“小污点”,会影响银行对你的评估。

逾期次数: 两次逾期,确实会引起银行的注意。但如果逾期金额不大,时间不长,并且之后一直保持良好的还款记录,也不是完全没有机会。

逾期程度: 连续几个月逾期,或者逾期金额巨大,那情况就比较严重了。银行可能会认为你还款能力有问题,从而拒绝你的贷款申请。

银行政策: 不同银行对逾期记录的容忍度不同。有些银行可能更严格,有些则相对宽松。

2. 逾期记录,影响有多大?

贷款利率: 即使银行愿意贷款给你,也可能会提高贷款利率。毕竟,他们要承担更高的风险。

贷款额度: 你的贷款额度可能会受到影响。银行可能会减少贷款金额,或者要求你提供更多的抵押品。

贷款审批: 最坏的情况是,银行直接拒绝你的贷款申请。

3. 逾期了,怎么办?

及时还清欠款: 这是最重要的一点。尽快还清所有欠款,避免产生更多的逾期记录。

保持良好还款习惯: 之后一定要按时还款,保持良好的信用记录。

提供相关证明: 如果逾期是因为特殊原因(比如生病住院),可以提供相关证明,向银行解释情况。

查询个人征信报告: 定期查询自己的征信报告,了解自己的信用状况。如果发现错误信息,及时向征信机构提出异议。

4. 给你的小建议:

珍惜信用: 信用记录非常重要,一定要珍惜。

合理使用信用卡: 不要过度消费,避免超出自己的还款能力。

提前规划: 如果你有买房的打算,提前了解银行的贷款政策,做好准备。

信用卡逾期两次,确实会对买房贷款产生影响。但影响程度取决于逾期次数、程度、银行政策等多种因素。只要你及时采取措施,保持良好的还款习惯,还是有机会成功申请到房贷的。