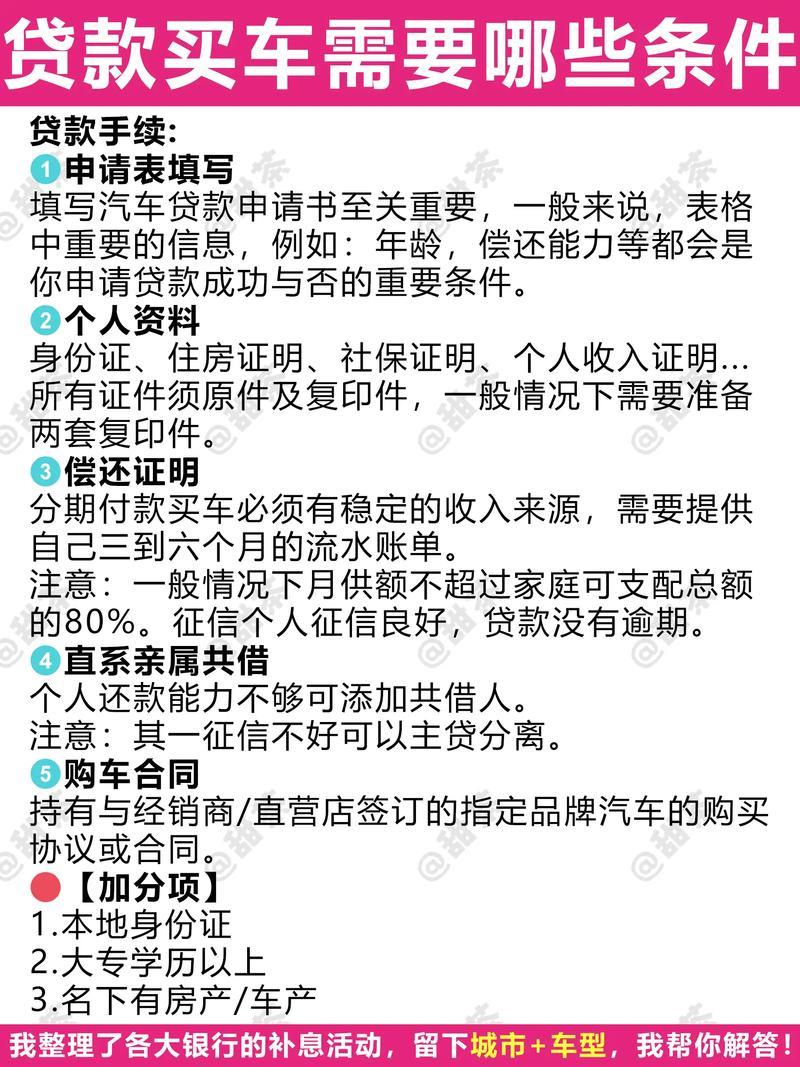

生活中,我们总会遇到一些小插曲,比如信用卡逾期、贷款未按时还款等,这些都可能在我们的征信报告上留下“痕迹”。当我们需要贷款买车时,这些“痕迹”就可能成为拦路虎。那么,征信差真的就意味着与车贷无缘了吗?答案并非绝对。

我们需要明确一点:征信差确实会增加贷款难度,但并非完全没有机会。银行、汽车金融公司等贷款机构在审批车贷时,会综合考虑借款人的还款能力、收入稳定性、资产状况等因素。征信只是其中一个方面。

那么,征信差的朋友们该如何应对呢?以下是一些实用的建议:

了解自身征信状况:

我们需要了解自己的征信报告,找出问题所在。可以通过中国人民银行征信中心查询个人征信报告,了解自己的信用状况。

提供有力的还款能力证明:

如果征信存在瑕疵,提供有力的还款能力证明就显得尤为重要。比如,提供稳定的收入证明、银行流水、社保缴纳记录等,这些都能增加贷款机构对你的信任。

增加首付比例:

增加首付比例,可以降低贷款金额,减少贷款机构的风险。这也是一个增加贷款成功率的有效方法。

选择合适的贷款机构:

不同的贷款机构对征信的要求不同。一些汽车金融公司或小型银行,可能会对征信稍差的借款人提供贷款机会。

寻找担保人:

寻找信用良好的担保人,可以为你的贷款提供保障,增加贷款机构的信心。

保持良好的还款习惯:

在日常生活中,保持良好的还款习惯,按时还款,避免产生新的逾期记录。

寻求专业人士的帮助:

如果自己办理车贷遇到困难,可以寻求专业的贷款中介或金融顾问的帮助。他们可以根据你的实际情况,为你提供专业的建议和帮助。

当然,在追求梦想的同时,我们也要理性评估自己的还款能力,避免过度负债。毕竟,拥有一辆心仪的爱车,是为了让生活更美好,而不是成为沉重的负担。

总之,征信差并非车贷的“绝缘体”,只要我们积极应对,充分准备,还是有机会圆梦的。希望这篇文章能为您提供一些帮助,祝您早日拥有自己的爱车!