买房,对于大多数人来说,都是人生中的一件大事。而贷款,则是实现这个梦想的重要途径。在申请房贷的过程中,征信报告扮演着至关重要的角色。那么,问题来了:这份报告,我们到底需不需要自己去打呢?

曾经,我也和你们一样,对这个问题感到困惑。那时候,我刚毕业不久,攒了点钱,想在城市里安个家。但是,对于贷款的流程,我一窍不通。听朋友说,银行会查征信,我就赶紧跑到人民银行,想把自己的征信报告打出来,交给银行。

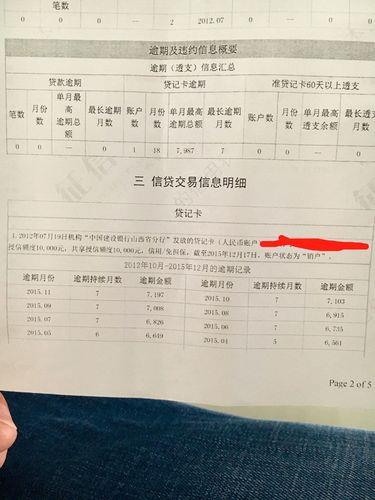

结果,我发现,银行根本不需要我提供纸质版的征信报告。他们自己会通过系统查询。而且,他们查询的报告,比我自己打的还要详细。

那么,我们到底需不需要自己打征信报告呢?

答案是:通常情况下,不需要。

银行在审核房贷时,会通过系统直接查询你的征信报告。这份报告包含了你所有的信用记录,包括信用卡、贷款、逾期等等。银行会根据这份报告,评估你的还款能力和信用风险。

但是,以下几种情况,你可能需要自己打一份征信报告:

提前了解自己的信用状况: 如果你对自己的信用状况不太了解,或者担心有不良记录,可以提前打一份征信报告,了解自己的信用状况,以便提前做好准备。

发现征信报告有误: 如果你发现征信报告上的信息有误,可以及时向征信机构提出异议,修改错误信息。

某些特殊情况: 有些银行或贷款机构,可能会要求你提供纸质版的征信报告。

如何查询自己的征信报告?

查询征信报告的方式有很多种,最官方、最权威的方式是通过中国人民银行征信中心查询。

线上查询: 登录中国人民银行征信中心官方网站,按照提示操作即可。

线下查询: 携带本人有效身份证件,到中国人民银行征信中心或其分支机构查询。

温馨提示:

每年可以免费查询两次自己的征信报告。

保护好自己的个人信息,不要随意泄露。

保持良好的信用记录,按时还款,避免逾期。

买房是大事,贷款需谨慎。希望这篇文章能帮助你更好地了解房贷征信的相关知识,让你在买房的路上少走弯路。