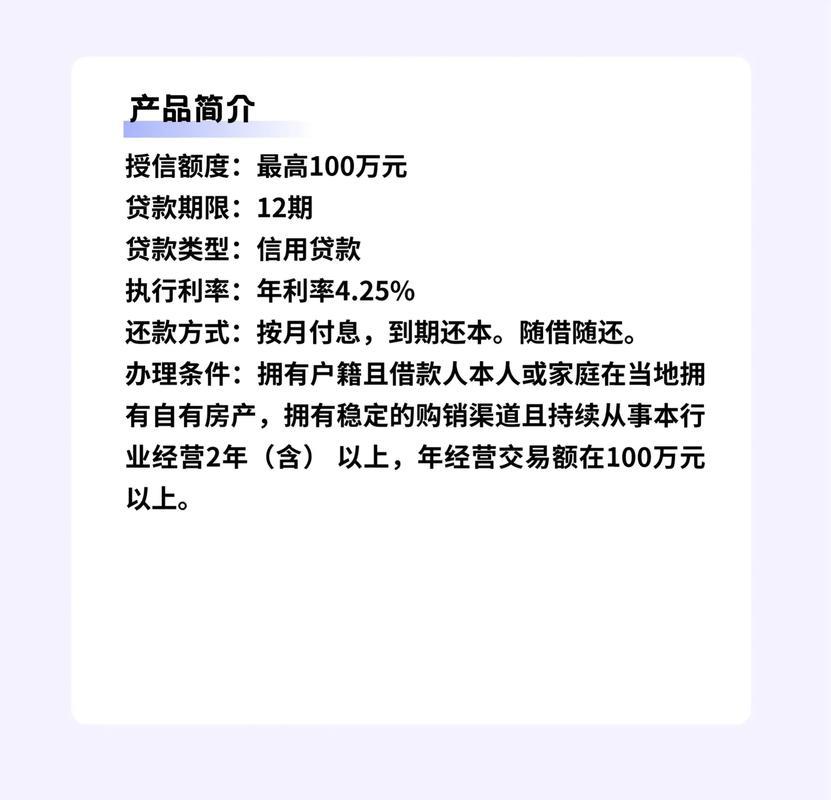

在乡村振兴的浪潮中,农商银行的小额贷款如同一场及时雨,滋润着无数渴望发展的个体工商户和农户。然而,面对“农商小额贷款多少才批”的疑问,许多人心中充满了疑惑。今天,就让我以一个曾经的农商银行信贷员的身份,为大家揭开这层神秘的面纱,用真诚和专业,照亮大家的小额贷款之路。

一、贷款额度的“晴雨表”:个人信用与经营状况

农商银行在审批小额贷款时,首要关注的是借款人的个人信用。这就像一张无形的“通行证”,记录着你过去的还款行为和信用记录。良好的信用,无疑会为你赢得更高的贷款额度。

其次,是你的经营状况。农商银行会仔细评估你的经营项目、收入水平和还款能力。这就像一场“摸底考试”,只有充分了解你的“家底”,才能做出合理的贷款决策。

二、影响贷款额度的“隐形推手”:担保方式与抵押物

担保方式和抵押物,是影响贷款额度的另一个重要因素。如果你能提供有效的担保或抵押物,如房产、土地等,无疑会增加你的贷款额度。这就像给你的贷款加上了一道“安全锁”,让银行更加放心。

此外,你与农商银行的业务往来情况也会影响贷款额度。如果你是农商银行的优质客户,经常办理存款、理财等业务,银行会更加信任你,从而提高你的贷款额度。

三、贷款额度的“上限”:农商银行的政策与规定

当然,农商银行的小额贷款额度也不是无限的。每个农商银行都有自己的政策和规定,对小额贷款的最高额度有一定的限制。

一般来说,农商银行的小额贷款额度在几万元到几十万元之间。具体的额度,还需要根据你的实际情况和农商银行的政策来确定。

四、如何提高你的贷款额度?

保持良好的信用记录:按时还款,避免逾期。

提供充分的经营资料:详细的经营计划、收入证明等。

选择合适的担保方式:提供有效的担保或抵押物。

与农商银行建立良好的业务关系:多办理存款、理财等业务。

五、温馨提示:

在申请农商小额贷款时,一定要选择正规的农商银行,并咨询专业的信贷人员。切勿相信“无需任何条件即可贷款”的虚假宣传,以免上当受骗。

希望我的分享,能帮助大家更好地了解农商小额贷款的额度问题,顺利获得贷款,实现自己的创业梦想。