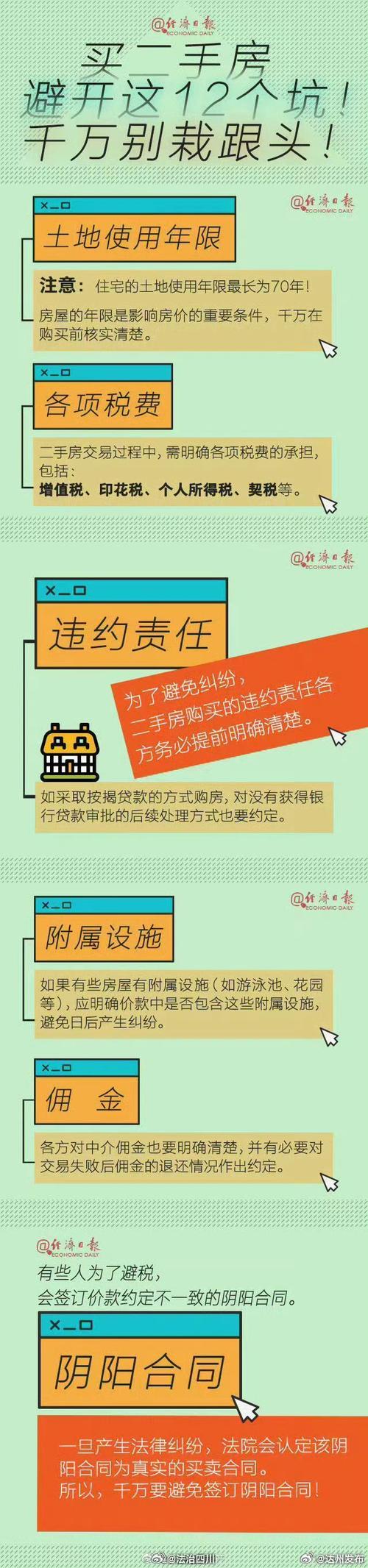

买二手房,对许多家庭来说,是一件大事。它承载着我们对家的期盼,对美好生活的向往。然而,在办理二手房贷款的过程中,征信问题常常成为一道“拦路虎”,让不少购房者望而却步。今天,我就以一个过来人的身份,结合自己的经验和感受,和大家聊聊二手房贷款的征信要求,希望能帮助大家避开雷区,顺利圆梦。

征信,贷款的“敲门砖”

征信,说白了,就是你的信用记录。它就像一张“经济身份证”,记录着你过去的借贷、还款行为。银行在审批贷款时,会仔细查看你的征信报告,从中判断你的还款能力和信用风险。

记得我第一次买房时,对征信的重要性了解不多,结果因为信用卡逾期了几次,差点影响了贷款审批。那段时间,我每天都提心吊胆,生怕贷款被拒。后来,我积极与银行沟通,提供了详细的还款计划和收入证明,才最终获得了贷款。

二手房贷款,征信要求更严格

相比新房贷款,二手房贷款对征信的要求往往更加严格。这主要是因为二手房的房龄、地段、房屋状况等因素较为复杂,银行需要更全面地评估风险。

一般来说,银行会重点关注以下几个方面的征信记录:

逾期记录: 这是最关键的一项。连续三次或累计六次逾期,很可能导致贷款被拒。

负债情况: 银行会评估你的负债比例,如果负债过高,会认为你的还款压力较大。

查询记录: 短时间内频繁查询征信,会被认为你急需用钱,存在一定的风险。

其他不良记录: 包括担保逾期、欠税等。

如何维护良好的征信?

良好的征信,不是一朝一夕之功,而是需要我们在日常生活中点滴积累。以下是一些维护良好征信的建议:

按时还款: 无论是信用卡还是贷款,都要按时足额还款。

避免过度负债: 合理规划消费,避免过度依赖信用卡和贷款。

定期查询征信: 每年至少查询一次自己的征信报告,及时发现并纠正错误。

谨慎提供担保: 尽量避免为他人提供担保,以免承担不必要的风险。

我的建议与情感:

买房是大事,征信是关键。提前了解征信要求,做好准备,才能事半功倍。不要因为一时的疏忽,让征信成为你圆梦安居的绊脚石。

希望我的经验和建议能帮助到你。祝你早日买到心仪的房子,拥有一个温暖的家!